存货与生产循环审计.ppt

猫巷****提格

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共91页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

审计存货与生产循环审计.ppt

第11章存货与生产循环审计该公司及其子公司10年来均由美国一流的普赖斯‧沃特豪斯会计公司审计,对其出具了无保留意见审计报告。1938年初,其债权人米利安‧汤普森发现发现了该公司的财务资料有异常之处。美国证交委对其的调查结果如下:1.1937年12月31日该公司的合并资产负债表中总资产8700万美元,其中1907.5万美元属虚假资产(存货1000万,银行存款7.5万)。1937年度该公司合并损益表中虚假销售收入1820万美元,虚假毛利180万美元。2.公司现任总经理菲利普‧克斯特使用化名并有诈骗犯罪前科,其

存货与生产循环审计.ppt

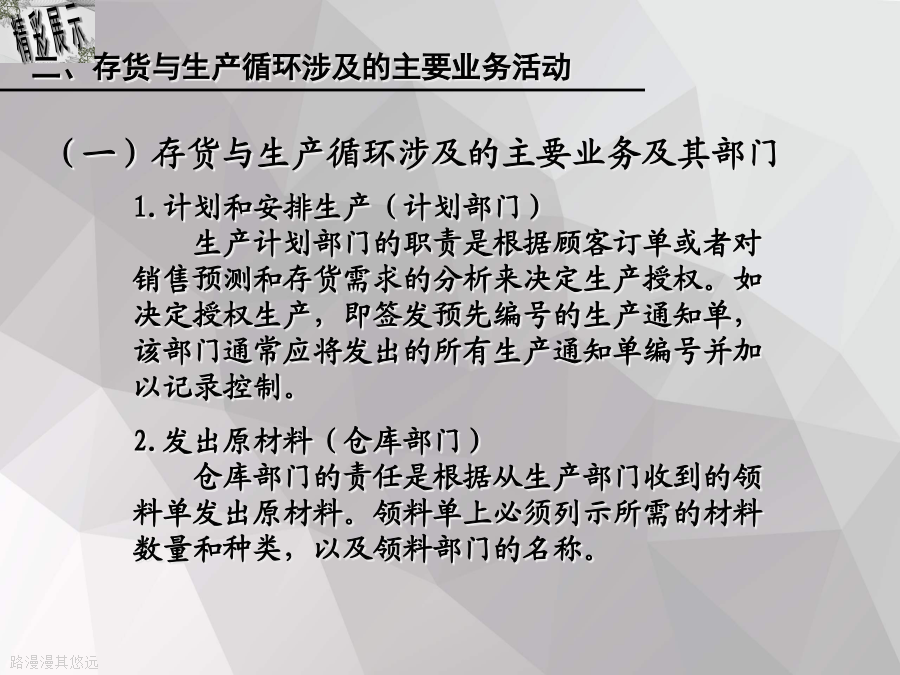

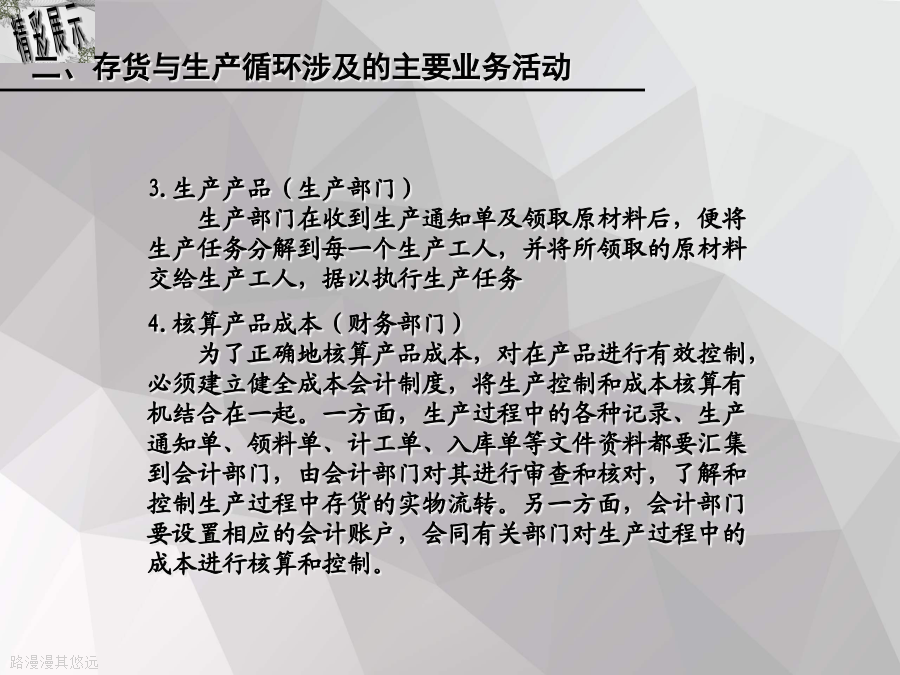

2024/6/30第十一章存货与生产循环审计本节重点第一节存货与生产循环概述业务循环1.计划和安排生产(计划部门)生产计划部门的职责是根据顾客订单或者对销售预测和存货需求的分析来决定生产授权。如决定授权生产,即签发预先编号的生产通知单,该部门通常应将发出的所有生产通知单编号并加以记录控制。2.发出原材料(仓库部门)仓库部门的责任是根据从生产部门收到的领料单发出原材料。领料单上必须列示所需的材料数量和种类,以及领料部门的名称。3.生产产品(生产部门)生产部门在收到生产通知单及领取原材料后,便将生产任务分解到

生产与存货循环的审计.pptx

第九章生产与存货循环的审计第一节生产与存货循环的特性第一节生产与存货循环的特性第一节生产与存货循环的特性第二节生产与存货循环内部控制测试第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计第三节生产与存货循环主要账户的审计存货监盘小结存货监盘小结存货监盘小结存货监盘小结存货监盘小结存货监盘小结存货监盘小结存货监盘小结存货监

生产与存货循环审计.ppt

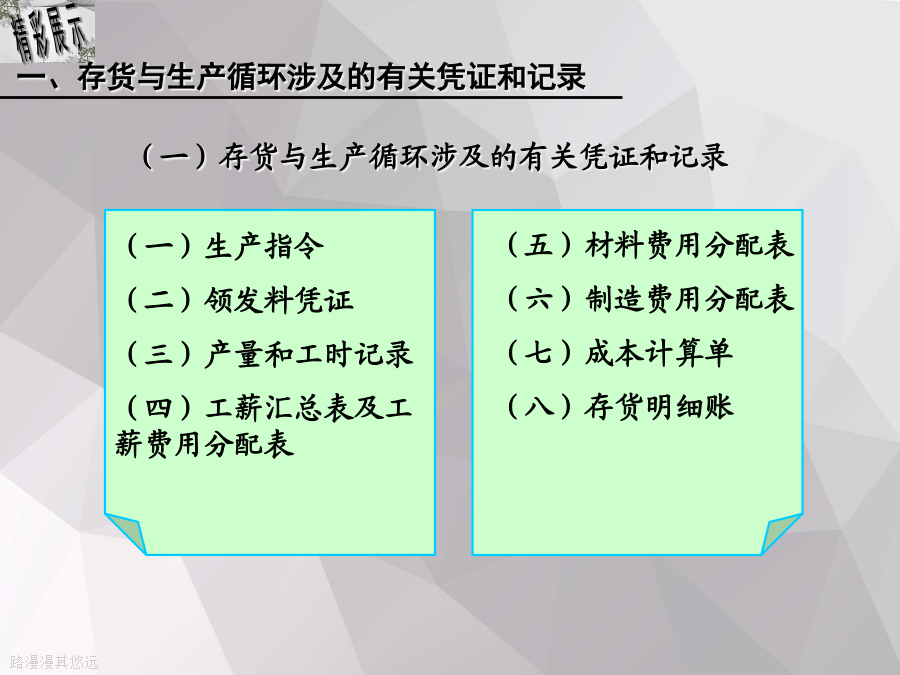

第九章生产与存货循环审计二、凭证和记录P204生产指令(又称生产任务通知单)领发料凭证产量和工时记录工资汇总表及人工费用分配表材料费用分配表制造费用分配汇总表成本计算单存货明细帐一、概述存货的内部控制成本会计制度的内部控制工薪的内部控制三、工薪的控制测试1、选择若干月份工薪汇总表2、从工资单中选取若干个样本四、存货与仓储循环的实质性程序(P)五、交易的实质性测试正是由于存货项目本身的这些特点,在存货的实质性测试中,往往对CPA的专业素质和相关业务知识要求较高,所耗用的审计工时较多,使用的审计程序较复杂,也

生产与存货循环审计习题.pdf