营业税-营业税概述.ppt

Jo****31

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共72页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

营业税-营业税概述.ppt

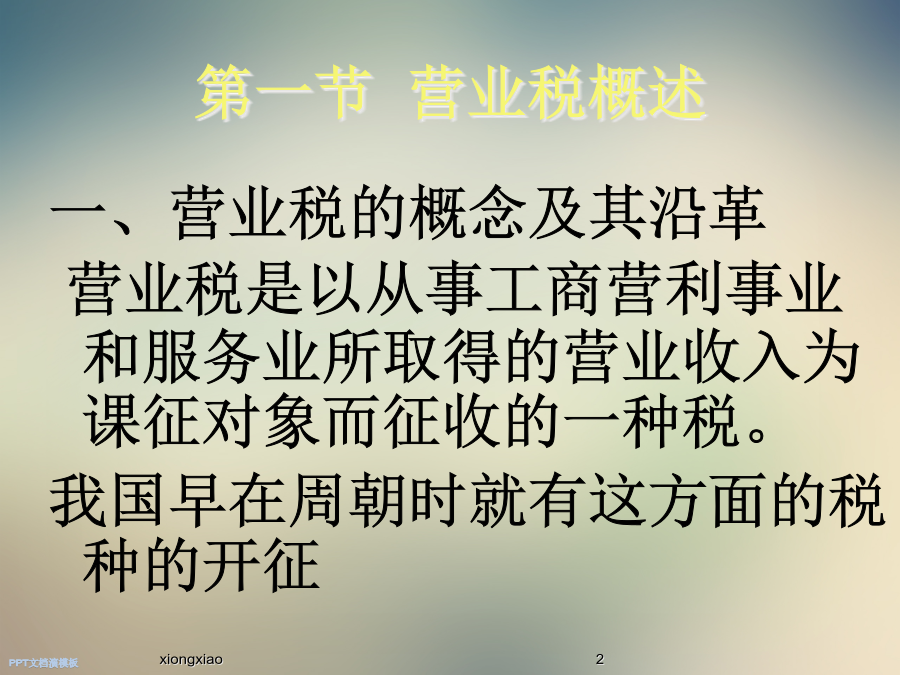

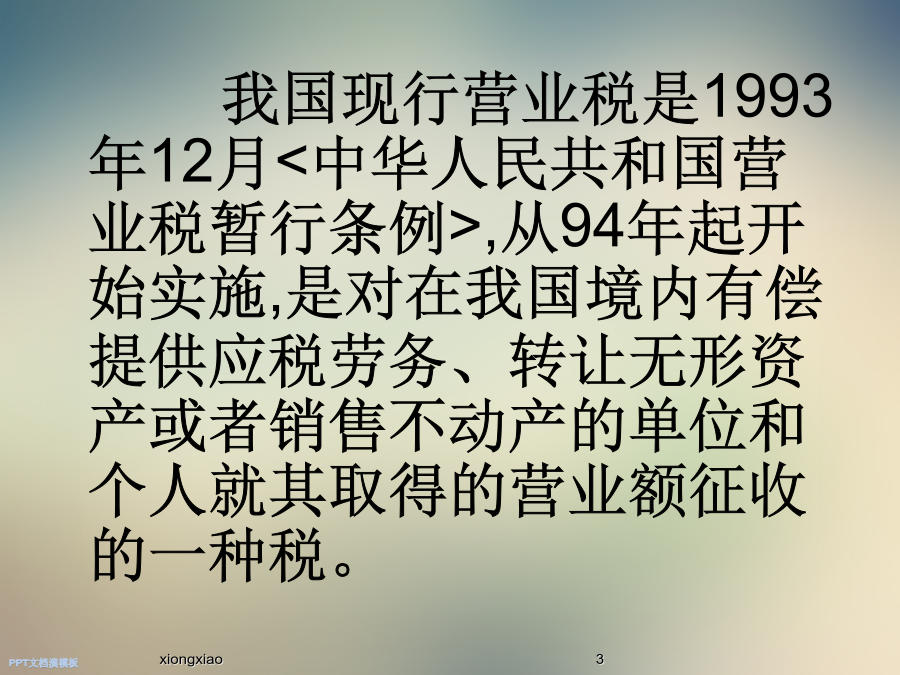

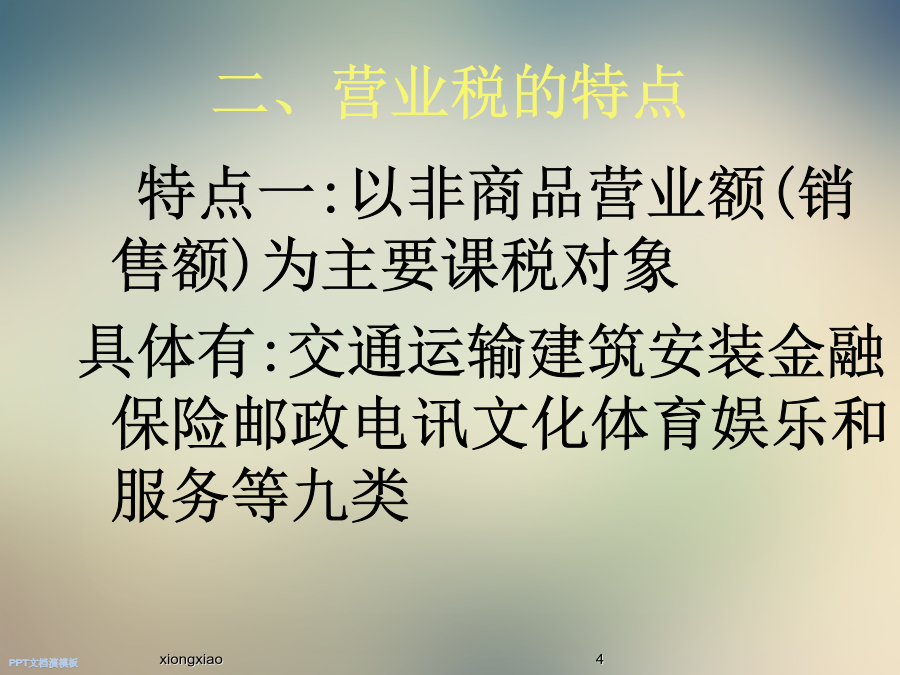

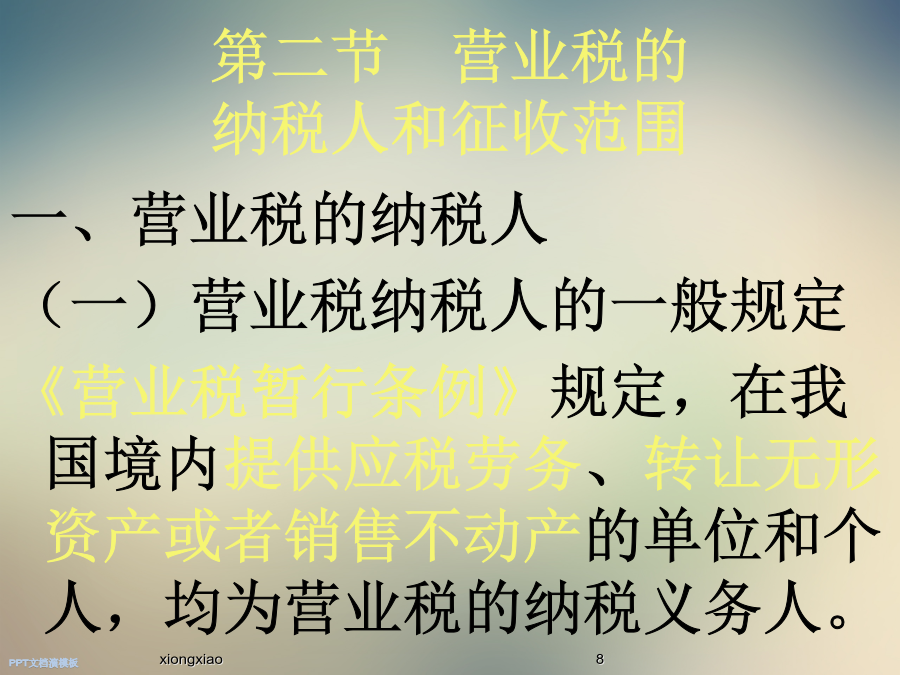

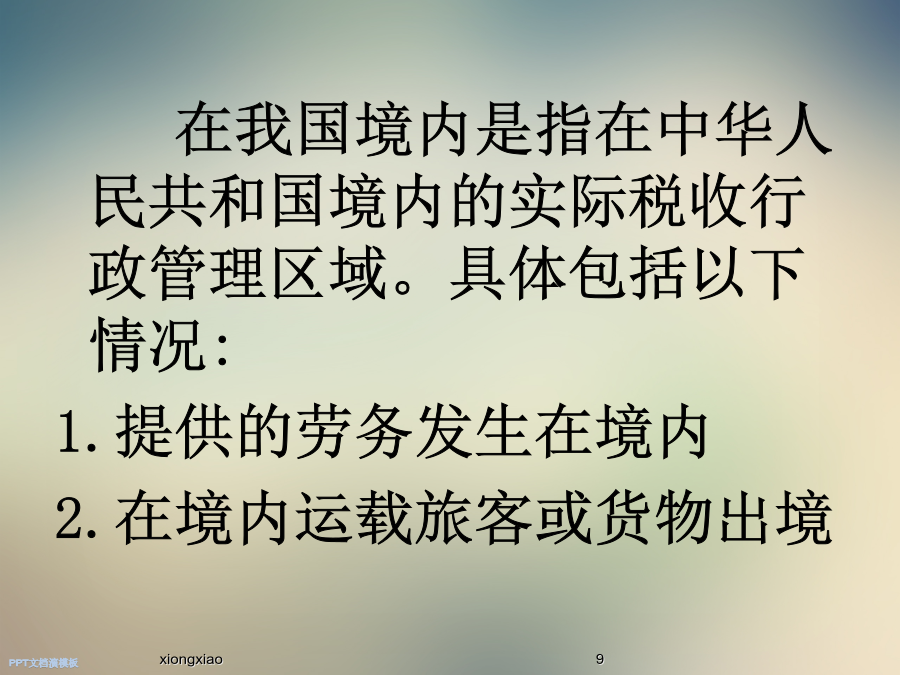

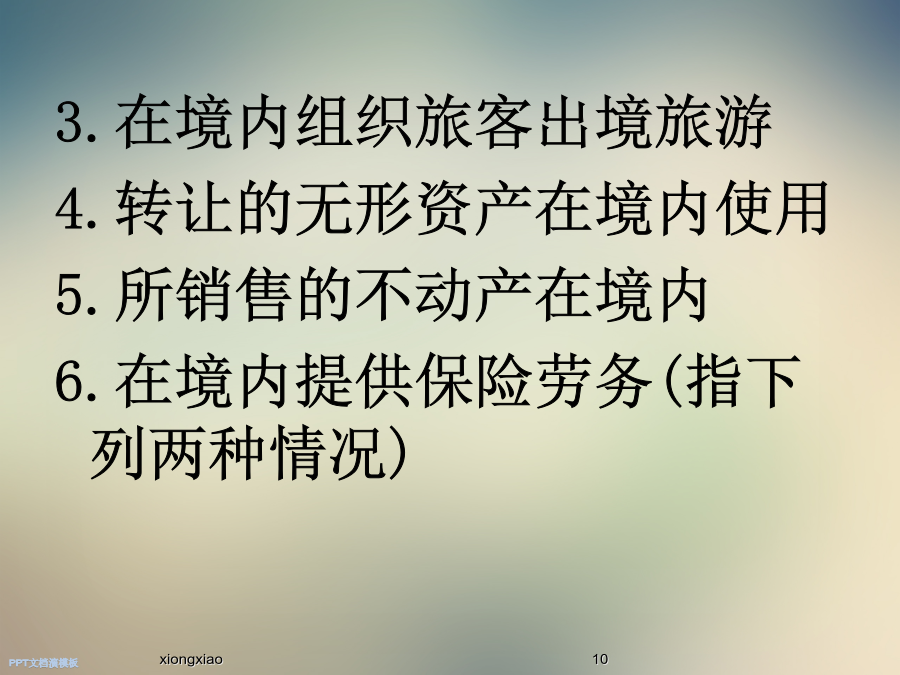

30六月2024第一节营业税概述我国现行营业税是1993年12月<中华人民共和国营业税暂行条例>,从94年起开始实施,是对在我国境内有偿提供应税劳务、转让无形资产或者销售不动产的单位和个人就其取得的营业额征收的一种税。特点一:以非商品营业额(销售额)为主要课税对象具体有:交通运输建筑安装金融保险邮政电讯文化体育娱乐和服务等九类特点二:按行业大类设计税目税率特点三:计算简便,征收成本较低三、营业税的作用第二节营业税的纳税人和征收范围在我国境内是指在中华人民共和国境内的实际税收行政管理区域。具体包括以下情况:

营业税-营业税概述.ppt

20十一月2024第一节营业税概述我国现行营业税是1993年12月<中华人民共和国营业税暂行条例>,从94年起开始实施,是对在我国境内有偿提供应税劳务、转让无形资产或者销售不动产的单位和个人就其取得的营业额征收的一种税。特点一:以非商品营业额(销售额)为主要课税对象具体有:交通运输建筑安装金融保险邮政电讯文化体育娱乐和服务等九类特点二:按行业大类设计税目税率特点三:计算简便,征收成本较低三、营业税的作用第二节营业税的纳税人和征收范围在我国境内是指在中华人民共和国境内的实际税收行政管理区域。具体包括以下情况

营业税营业税概述学习教案.pptx

会计学xiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiaoxiongxiao

营业税-营业税概述(ppt 73).ppt

营业税第一节营业税概述我国现行营业税是1993年12月<中华人民共和国营业税暂行条例>,从94年起开始实施,是对在我国境内有偿提供应税劳务、转让无形资产或者销售不动产的单位和个人就其取得的营业额征收的一种税。特点一:以非商品营业额(销售额)为主要课税对象具体有:交通运输建筑安装金融保险邮政电讯文化体育娱乐和服务等九类特点二:按行业大类设计税目税率特点三:计算简便,征收成本较低三、营业税的作用第二节营业税的纳税人和征收范围在我国境内是指在中华人民共和国境内的实际税收行政管理区域。具体包括以下情况:1.提供的

营业税-营业税概述(ppt 73).ppt

营业税第一节营业税概述我国现行营业税是1993年12月<中华人民共和国营业税暂行条例>,从94年起开始实施,是对在我国境内有偿提供应税劳务、转让无形资产或者销售不动产的单位和个人就其取得的营业额征收的一种税。特点一:以非商品营业额(销售额)为主要课税对象具体有:交通运输建筑安装金融保险邮政电讯文化体育娱乐和服务等九类特点二:按行业大类设计税目税率特点三:计算简便,征收成本较低三、营业税的作用第二节营业税的纳税人和征收范围在我国境内是指在中华人民共和国境内的实际税收行政管理区域。具体包括以下情况:1.提供的