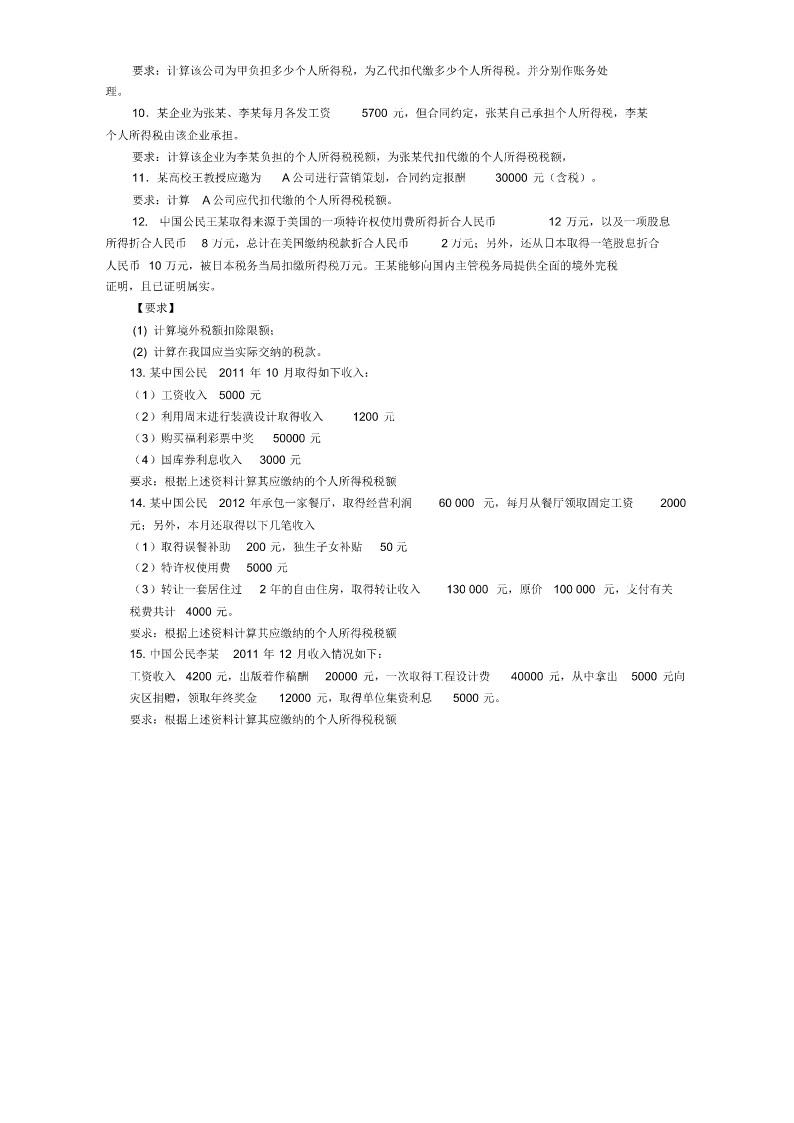

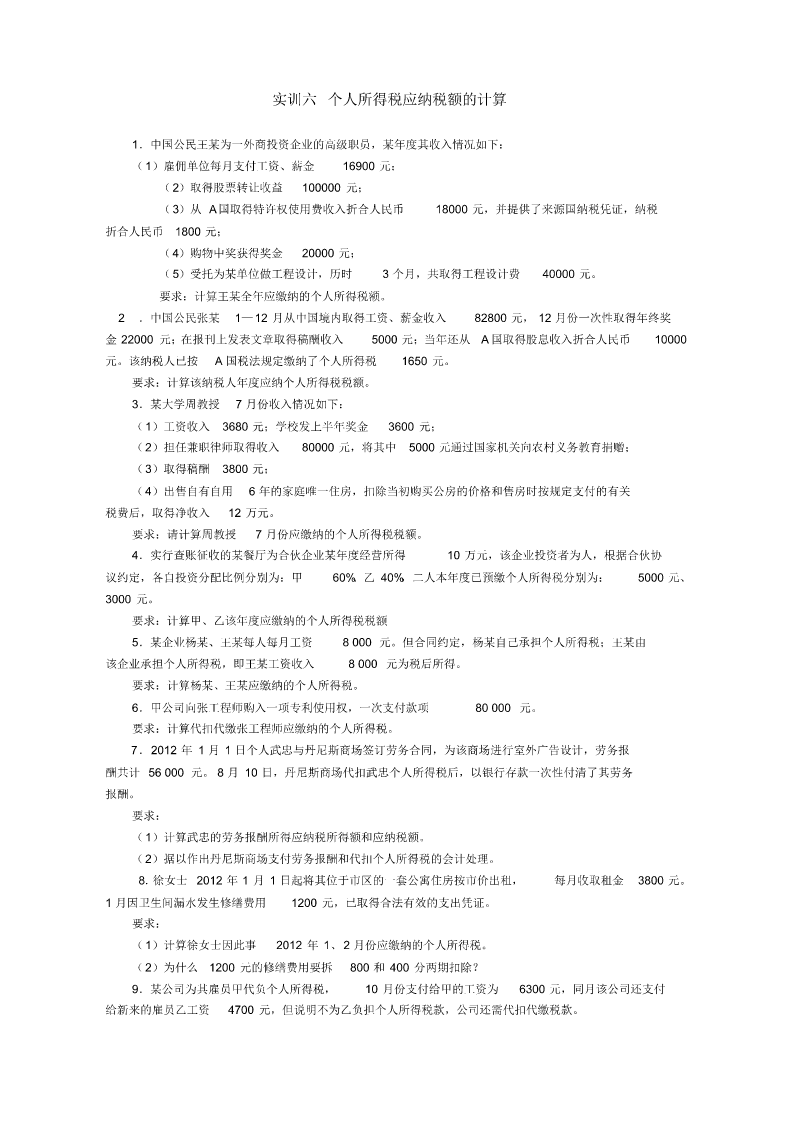

实训六个人所得税应纳税额的计算.pdf

雨巷****轶丽

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

实训六个人所得税应纳税额的计算.pdf

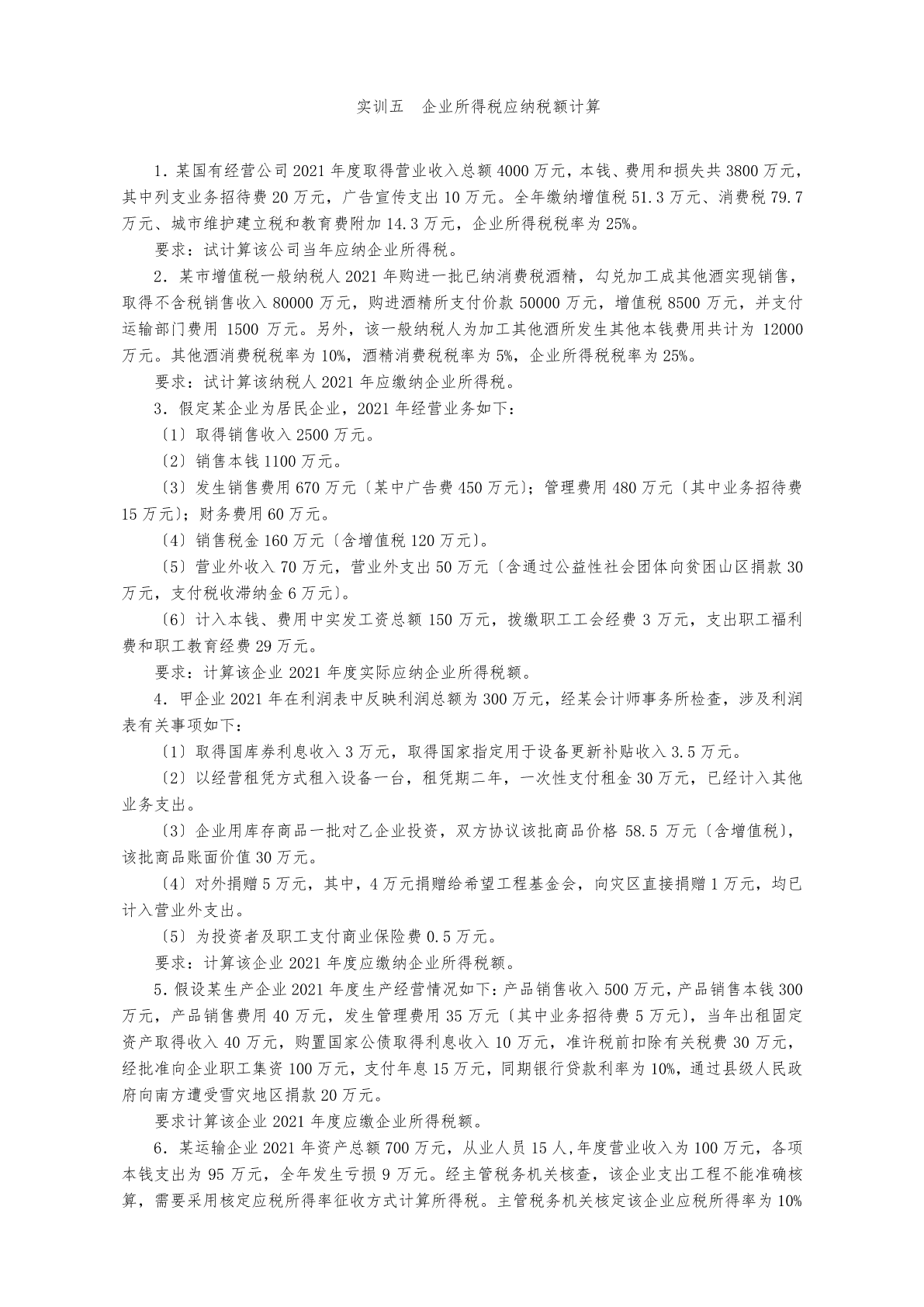

实训五--企业所得税应纳税额的计算.pdf

实训五企业所得税应纳税额计算1.某国有经营公司2021年度取得营业收入总额4000万元,本钱、费用和损失共3800万元,其中列支业务招待费20万元,广告宣传支出10万元。全年缴纳增值税51.3万元、消费税79.7万元、城市维护建立税和教育费附加14.3万元,企业所得税税率为25%。要求:试计算该公司当年应纳企业所得税。2.某市增值税一般纳税人2021年购进一批已纳消费税酒精,勾兑加工成其他酒实现销售,取得不含税销售收入80000万元,购进酒精所支付价款50000万元,增值税8500万元,并支付运输部门费用

增值税应纳税额计算实训.ppt

增值税计算练习一一般纳税人和小规模纳税人销售使用过的物品1某企业(一般纳税人)于2010年2月将一辆自己使用过3年的设备,以20万元的价格售出,其应纳增值税为多少?2某酒厂为增值税小规模纳税人,2012年4月销售自己使用过5年的固定资产,取得含税销售额140000元,销售自己使用过的包装物,取得含税销售额70000元。2012年4月该酒厂上述业务应纳增值税是多少。二销项税额练习1乐天家具厂为增值税一般纳税人,本月向华荣商场销售家具一批,开具增值税专用发票注明价款30000元;同时收取运输装卸费1180元,

-企业应纳所得税额的计算.ppt

第六章企业所得税6-1企业应纳所得税额的计算6-1企业应纳所得税额的计算一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定一、应税所得额的确定二、企业应纳所得税的计算二、企业应纳所得税的计算二、企业应纳所得税的计算二、企业应纳所得税的计算二、企业应纳所得税的计算二、企业应纳所得税

企业所得税应纳所得税额的计算.doc

企业所得税应纳所得税额的计算发布时间:2009-01-15(1)预缴及汇算清缴所得税的计算(1)计算征收办法:实行按年计征、分期预缴、年终汇算清缴、多退少补的办法。(2)按月(季)预缴所得税的计算方法。纳税人预缴所得税时,应当按纳税期限内应纳税所得额的实际数预缴;按实际数预缴有困难的,可按上一年度应纳税所得额的1/12或1/4预缴,或者经当地税务机关认可的其他方法分期预缴所得税。计算公式为:应纳所得税额=月(季)应纳税所得额×33%或=上年应纳税所得额×1/12(或1/4)×33%(3)年终汇算清缴的所得