EVA-公司价值创造的新评价------.pdf

一条****88

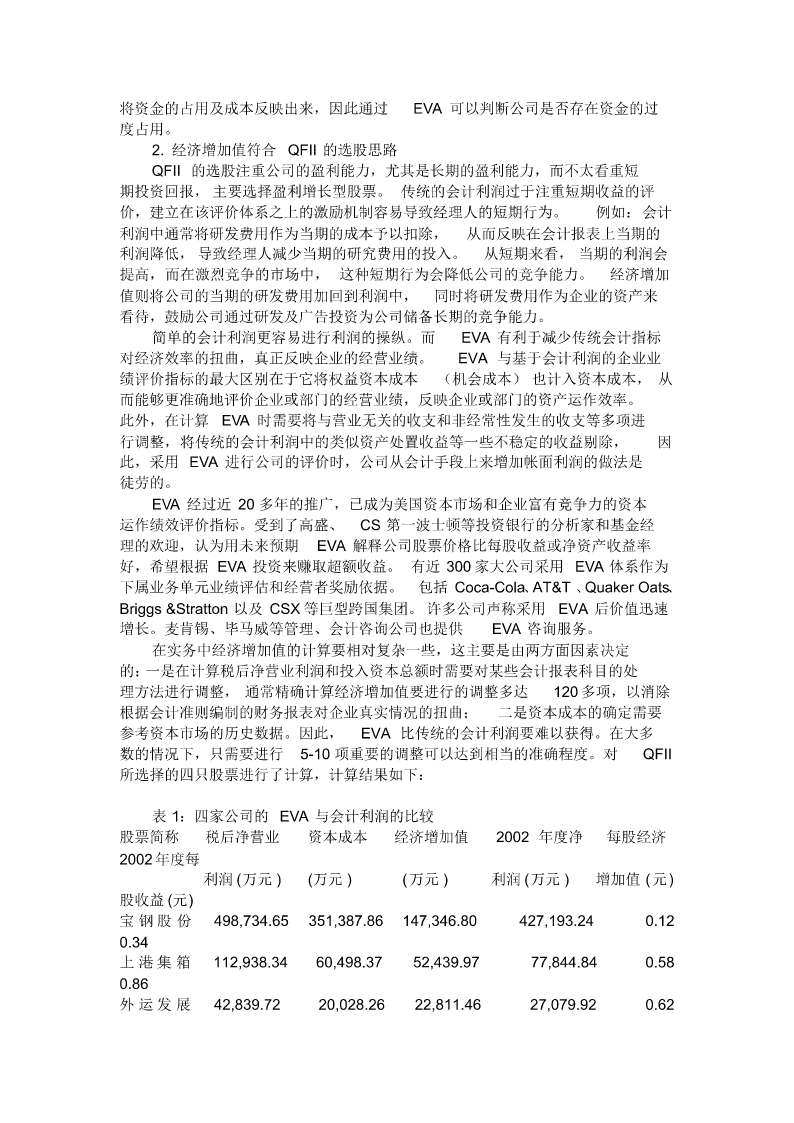

1/7

2/7

3/7

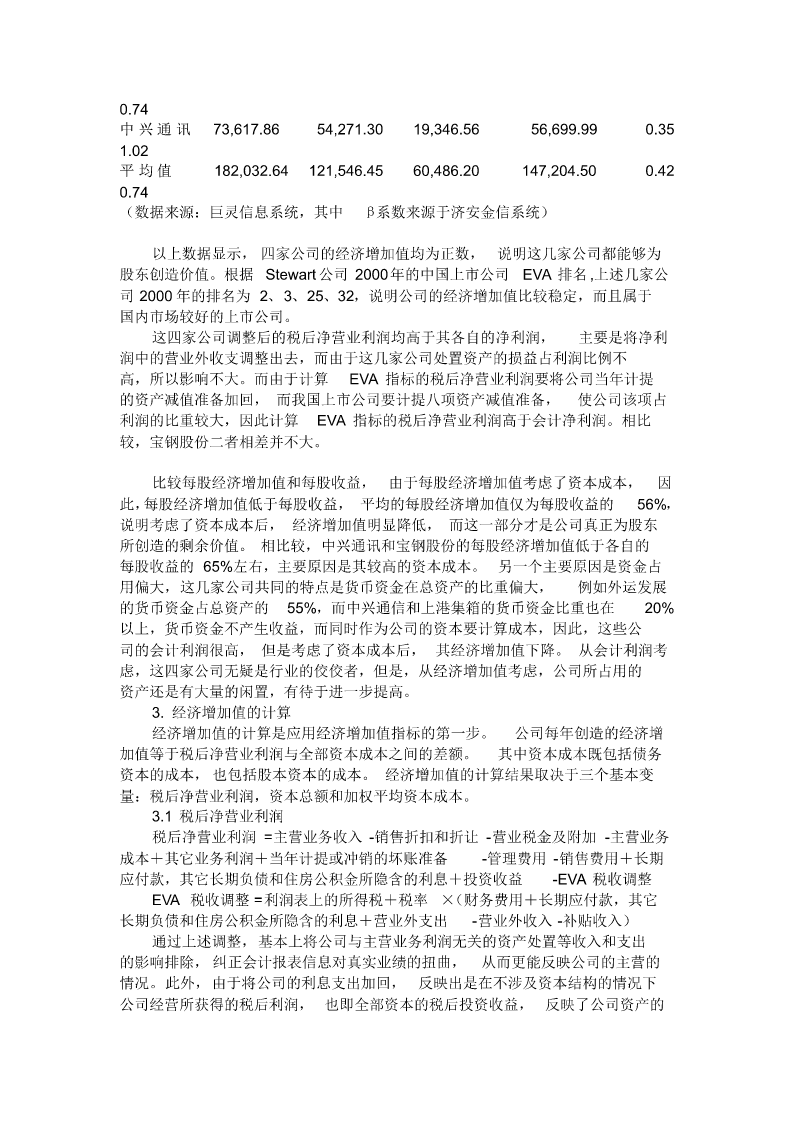

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

EVA-公司价值创造的新评价------.pdf

EVA价值创造研究------.pdf

基于EVA的公司价值创造研究的开题报告.docx

基于EVA的公司价值创造研究的开题报告一、研究背景及意义企业之所以存在,就是为了创造价值。而如何衡量企业的价值创造能力,一直是管理学界和投资界共同研究的主题。传统上,公司价值往往被简单地用净利润或EPS(每股收益)来衡量,但这种方法并不能全面反映公司的实际价值创造能力。1990年代初,美国投资银行家斯特恩·斯图尔特(SternStewart)提出了经济附加值(EVA)概念,即企业利润减去所承担的所有资本资产的成本的余额。EVA通过从投资人和股东的角度出发,以现金流为基础来衡量企业的价值创造能力,成为衡量企

基于EVA的价值创造研究论文.docx

基于EVA的价值创造研究论文有关数据表明,在过去的五年中,我国上市公司从1996年的530家增至2000年的1088家,总市值从1996年的9842.38亿元升至2000年的48090.94亿元,在GDP中所占比重从1996年的14.5%上升到2000年的53.79%,特别是1998年以来,平均总市值从22.92亿元骤升至2000年的44.2亿元,增幅高达92.84%。这一连串数字是否能够说明我国上市公司创造价值的能力在逐年增强呢?而这一增长的背后又究竟是否得到了公司基本面的支持?下面我们通过对企业价值进

以EVA为导向的绩效评价与持续价值创造研究.docx

以EVA为导向的绩效评价与持续价值创造研究随着市场竞争的加剧,企业面临着越来越大的挑战,如何持续地创造价值成为了企业需要思考的重要问题。其中,绩效评价是企业实现持续价值创造的关键环节之一。EVA(经济附加值)是一种以投资回报为导向的绩效评价指标,已被越来越多的企业所采用。本文将以EVA为导向,探讨绩效评价与持续价值创造之间的关系。一、EVA的基本概念EVA是一种以股权投资回报为核心的绩效评价方法,通过将投资的机会成本纳入企业的会计报表,把企业的所有成本、利润及资本运作的效率等因素计算到股权的投资回报上,得