第6次课-对公贷款业务.ppt

新槐****公主

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第6次课-对公贷款业务.ppt

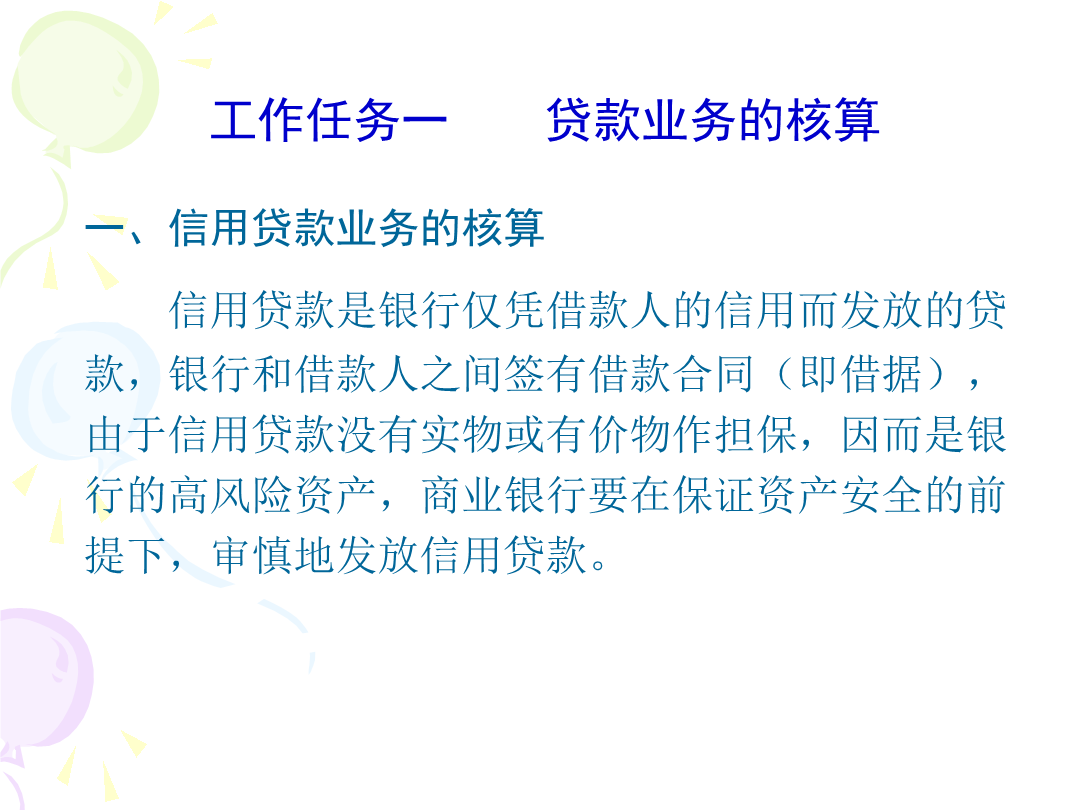

商业银行将吸收和组织的资金根据有借有还的原则贷出资金并按规定收取本息的一项业务。我国商业银行主要的资产业务也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款如借款人不能按期偿还贷款担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款

第6次课-对公贷款业务.ppt

商业银行将吸收和组织的资金根据有借有还的原则贷出资金并按规定收取本息的一项业务。我国商业银行主要的资产业务也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款如借款人不能按期偿还贷款担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款

第6次课-对公贷款业务.ppt

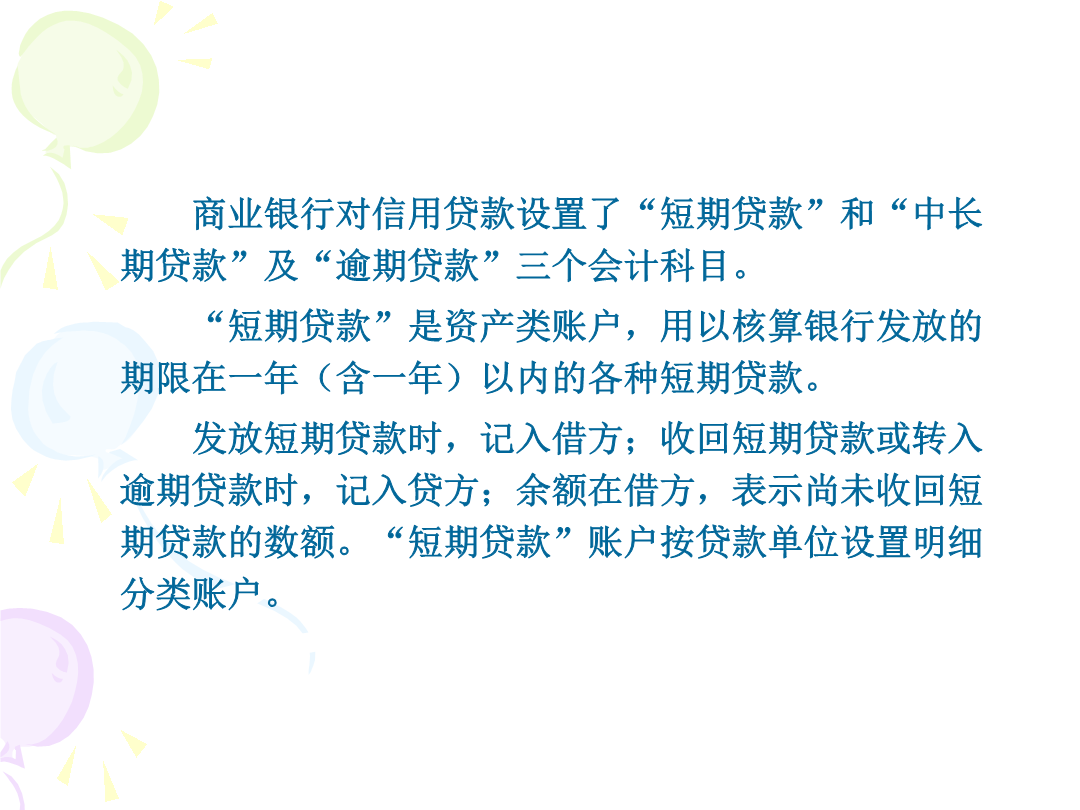

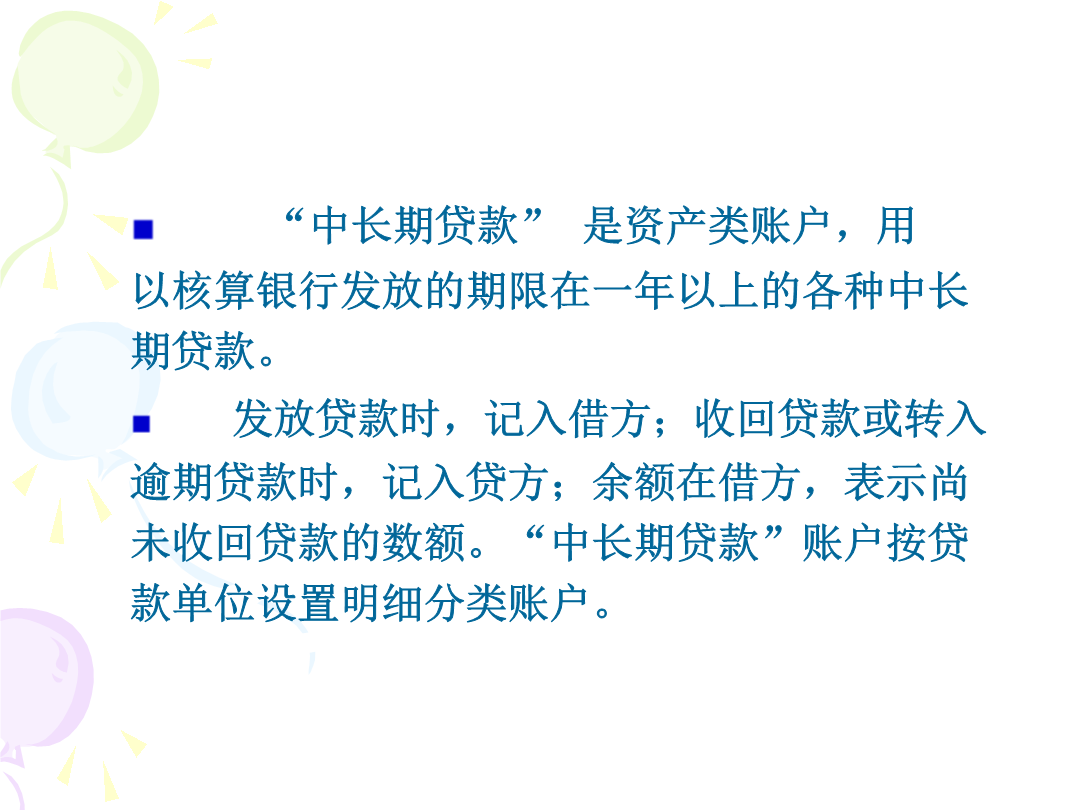

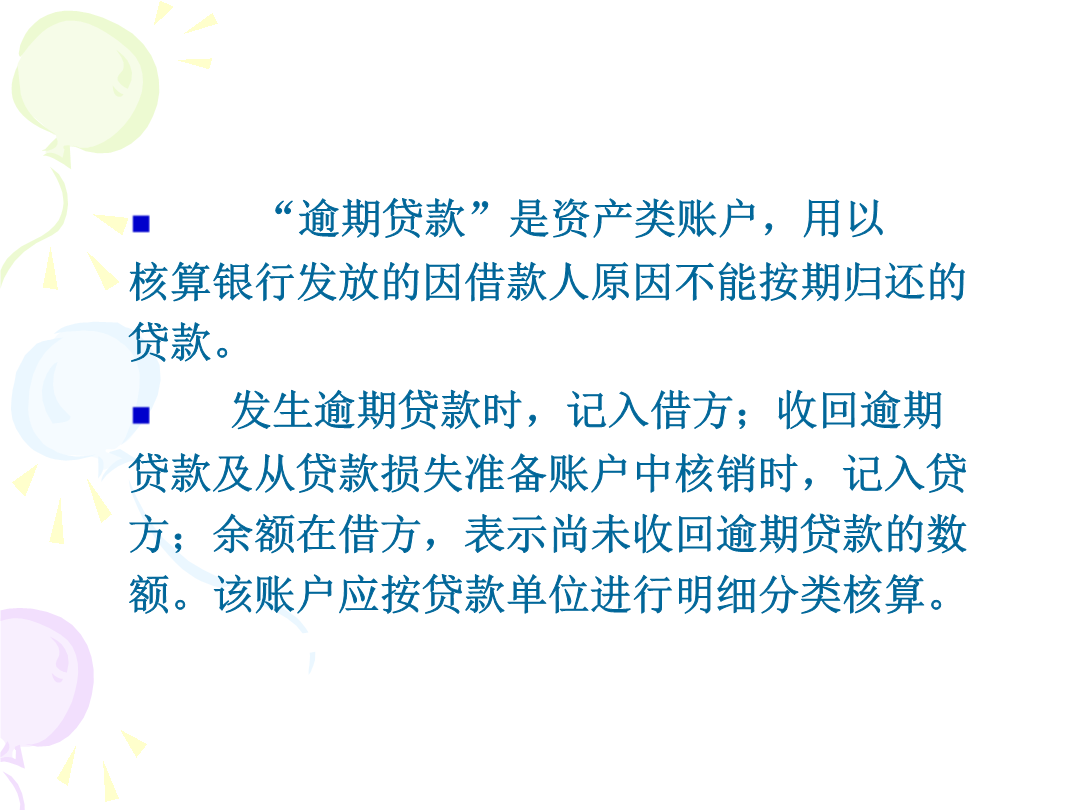

商业银行将吸收和组织的资金,根据有借有还的原则贷出资金,并按规定收取本息的一项业务。我国商业银行主要的资产业务,也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉,无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款,如借款人不能按期偿还贷款,担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款二、贷款的核算要求根据《企业会计准则》的规定,银行对贷款业务需设置“贷款

第6次课-对公贷款业务.ppt

商业银行将吸收和组织的资金,根据有借有还的原则贷出资金,并按规定收取本息的一项业务。我国商业银行主要的资产业务,也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉,无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款,如借款人不能按期偿还贷款,担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款二、贷款的核算要求根据《企业会计准则》的规定,银行对贷款业务需设置“贷款

第6次课-对公贷款业务.ppt

商业银行将吸收和组织的资金根据有借有还的原则贷出资金并按规定收取本息的一项业务。我国商业银行主要的资产业务也是银行取得收入的一条主要途径。1、期限:短期贷款:1年以内(含)中期贷款:1-5年(含5年)长期贷款:5年以上3、贷款保障条件信用贷款:凭借款单位信誉无须提供抵押品和担保人担保贷款具有法人资格的担保人所提供的担保为根据而发放的贷款如借款人不能按期偿还贷款担保人应承担偿还本息的责任;抵押贷款、质押贷款、保证贷款不良贷款