会计基本理论-兼论公允价值计量属性.ppt

努力****弘毅

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共159页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

会计基本理论-兼论公允价值计量属性.ppt

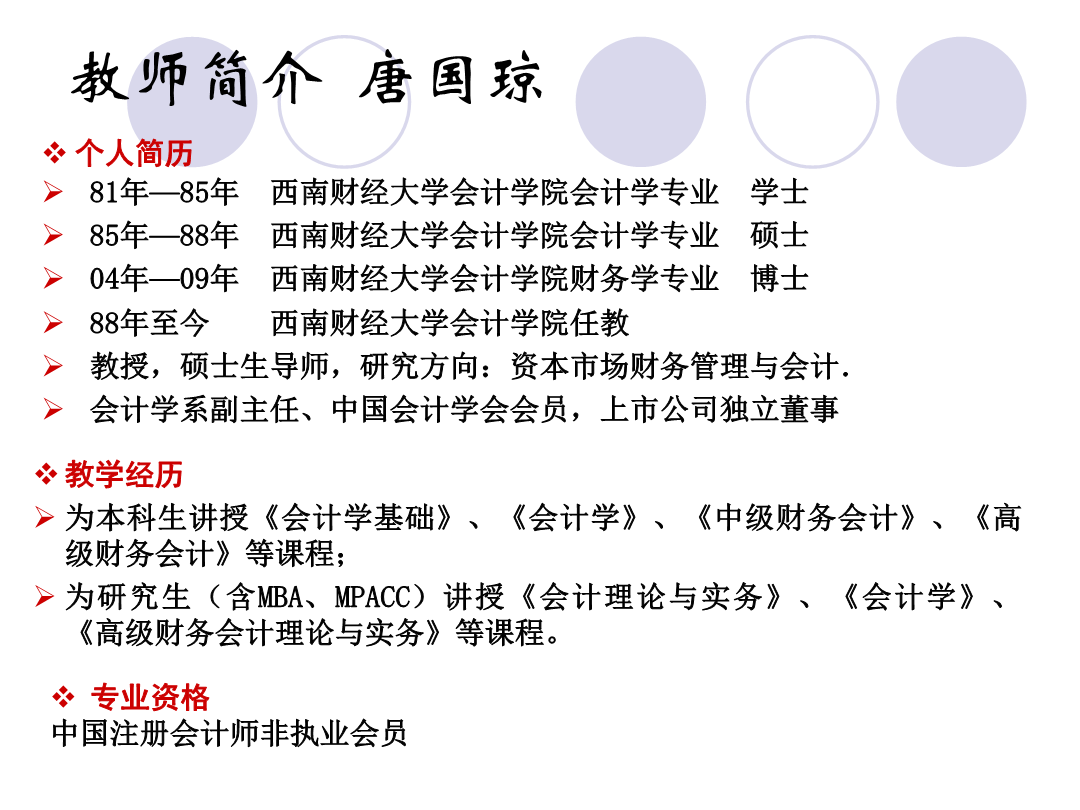

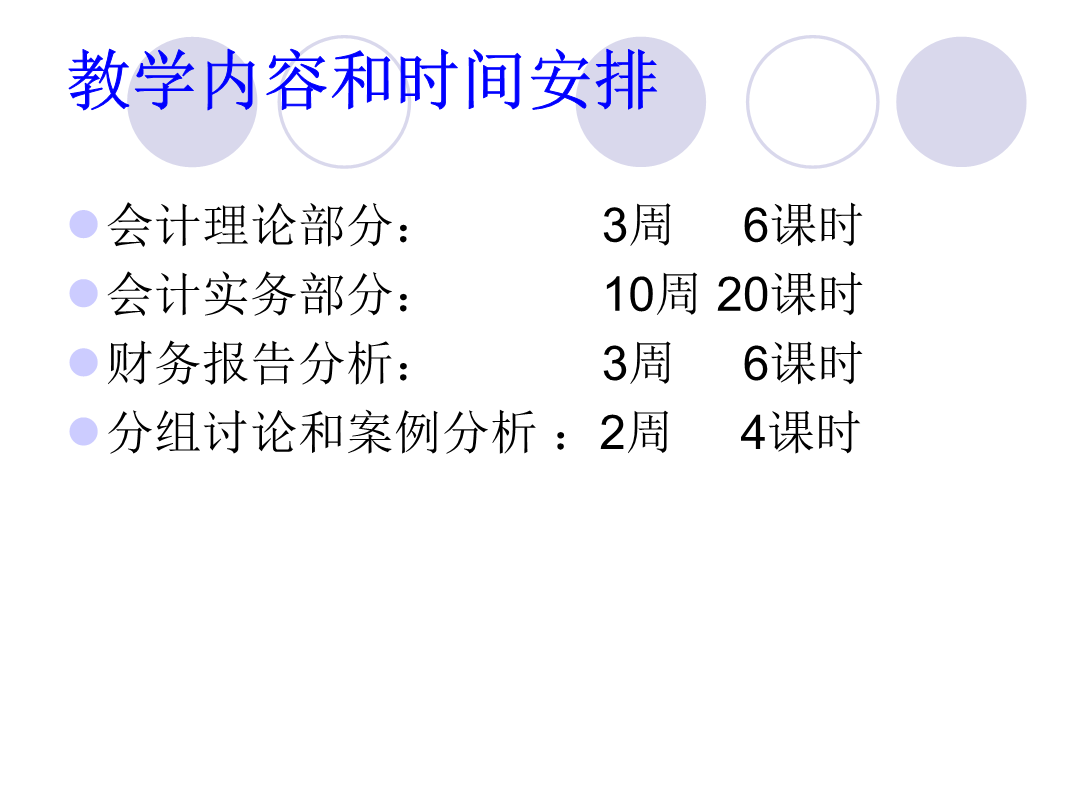

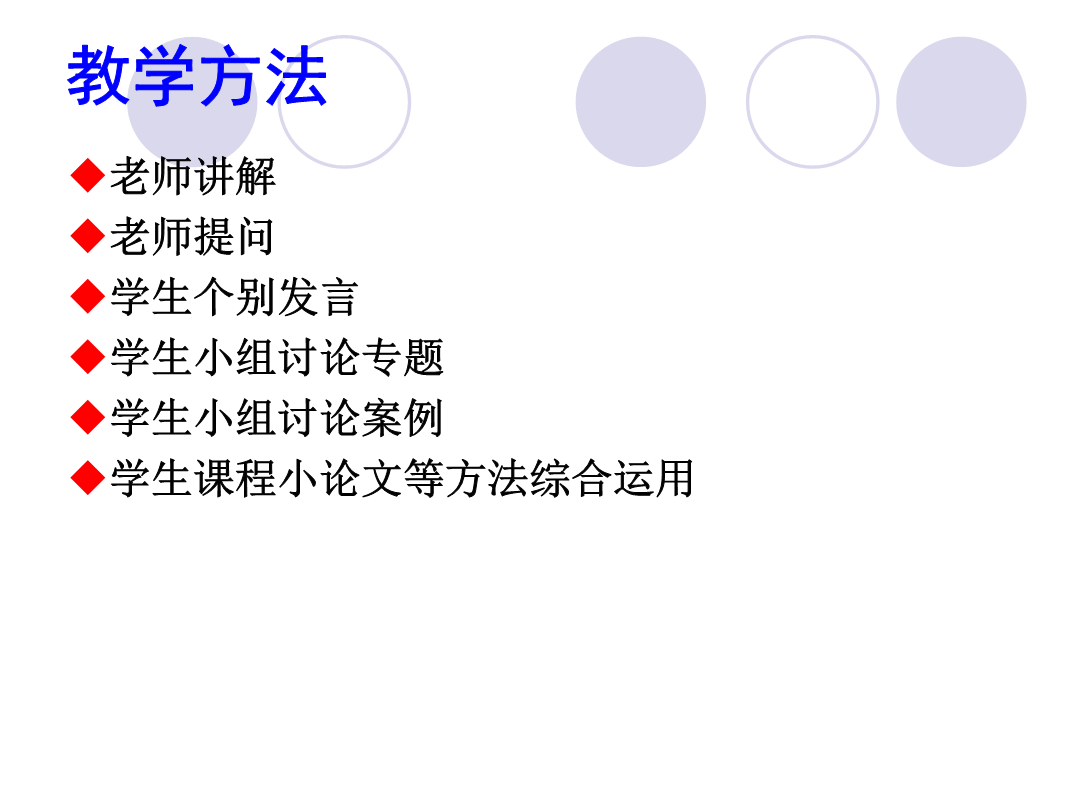

会计基本理论——兼论公允价值计量属性教师简介唐国琼教学内容和时间安排教学方法成绩考核会计帮助决策问题思考:看问题的角度讲解内容:第一部分财务会计基本理论一、什么是会计一、什么是会计二、会计学科体系现代会计学(三)会计学的发展趋势(四)正在兴起的会计边缘学科会计目标(一)会计的目标1、会计目标的两大观点(1)受托责任观(2)决策有用观(3)两种观点的关系2、会计的具体目标(1)会计信息需求者(2)会计信息使用者需要什么样的会计信息?(3)会计能提供的信息(4)会计如何提供这些

会计基本理论-兼论公允价值计量属性.ppt

会计基本理论——兼论公允价值计量属性教师简介唐国琼教学内容和时间安排教学方法成绩考核会计帮助决策问题思考:看问题的角度讲解内容:第一部分财务会计基本理论一、什么是会计一、什么是会计二、会计学科体系现代会计学(三)会计学的发展趋势(四)正在兴起的会计边缘学科会计目标(一)会计的目标1、会计目标的两大观点(1)受托责任观(2)决策有用观(3)两种观点的关系2、会计的具体目标(1)会计信息需求者(2)会计信息使用者需要什么样的会计信息?(3)会计能提供的信息(4)会计如何提供这些信息?(4)会计信息的特性(二)

论公允价值会计与公允价值计量的区别.pdf

现代商贸工业No.12,2010ModernBusinessTradeIndustry2010年第12期论公允价值会计与公允价值计量的区别高丽红张云张永英(中南财经政法大学会计学院,湖北武汉430000)摘要:世界性的金融危机使得公允价值备受关注,本文介绍了公允价值产生的背景及其发展过程,对公允价值计量和公允价值会计做出了区分,认为公允价值计量是指某一项目是按这种计量属性来计量,但并不要求其必须在表内正式确认,可以只在表外披露,而公允价值会计则是指某些项目采用公允价值计量属性进行计量,并在会计中进行确认,

浅析公允价值会计计量属性.docx

浅析公允价值会计计量属性公允价值会计计量属性是一种在当前国际财务报告准则和国际财务报告标准中广泛使用的会计计量属性。它指的是基于市场价格或者其他可观察到的市场数据来确定资产和负债的价值,反映当前市场中类似资产和负债的市场价格。公允价值被认为是一种较为客观的会计计量方法,它更能反映资产和负债在现实市场上的真实价值,更符合市场主导的会计思想和财务报告要求。与传统的历史成本会计计量方法相比,公允价值方法不仅可以更及时地反映公司资产和负债的价值,而且可以更好地实现各种资产与负债之间的比较和分析。公允价值计量方法在

顺周期效应下公允价值计量的价值相关性研究——兼论多重计量属性.docx

顺周期效应下公允价值计量的价值相关性研究——兼论多重计量属性随着经济的发展和市场的变化,企业越来越需要关注公允价值计量并在决策中加以考虑。公允价值计量是指企业在特定时间点上根据市场价格或其他可靠的估价方式对资产和负债进行计量的方法。公允价值计量是一种有争议的会计法规,因为它往往存在多重计量属性的影响。多重计量属性是指资产或负债可以是使用不同方法计量的,这会导致公允价值计量的价值相关性变得非常复杂。例如,在顺周期效应下,多重计量属性的企业可能会计算出不同的财务指标,如利润、总资产和净收益等。这对企业的财务决