价值链分析.ppt

努力****亚捷

1/10

2/10

3/10

4/10

5/10

6/10

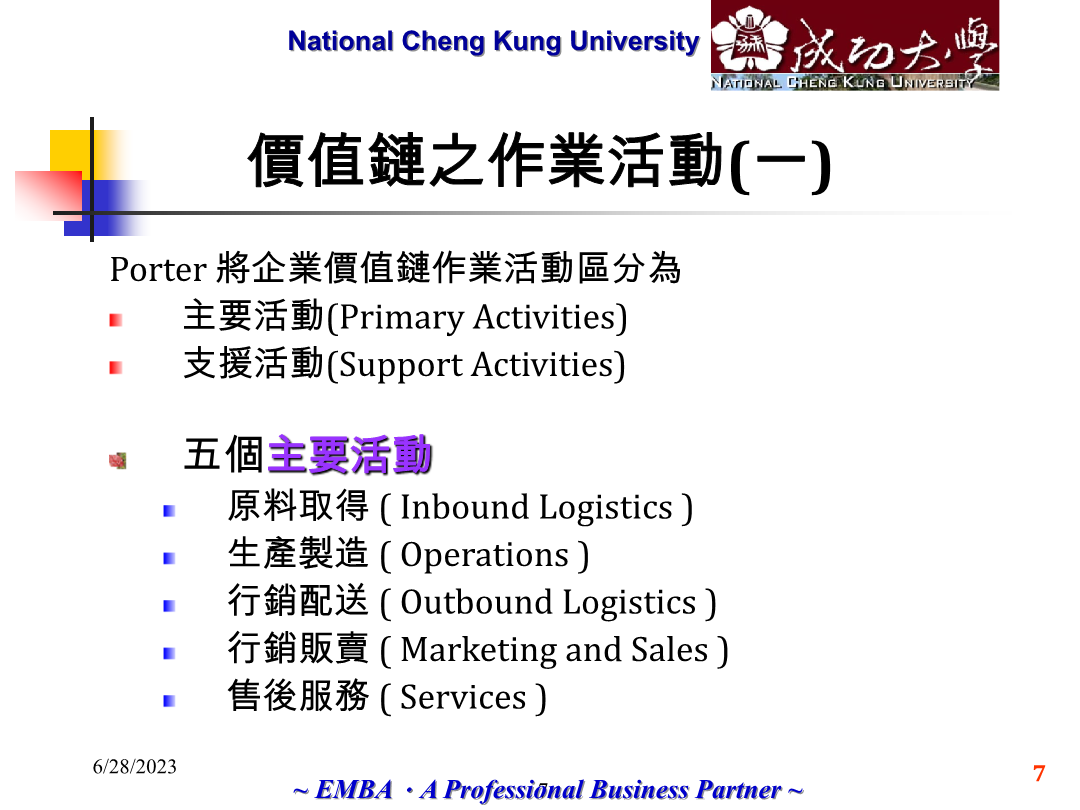

7/10

8/10

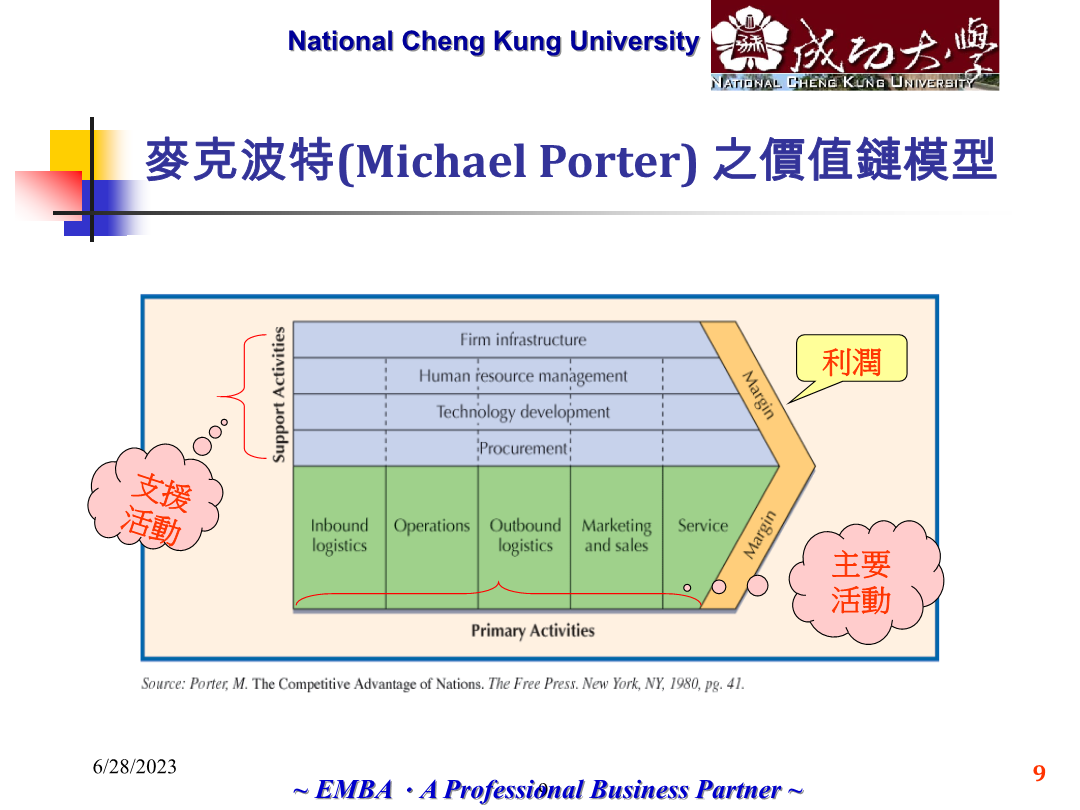

9/10

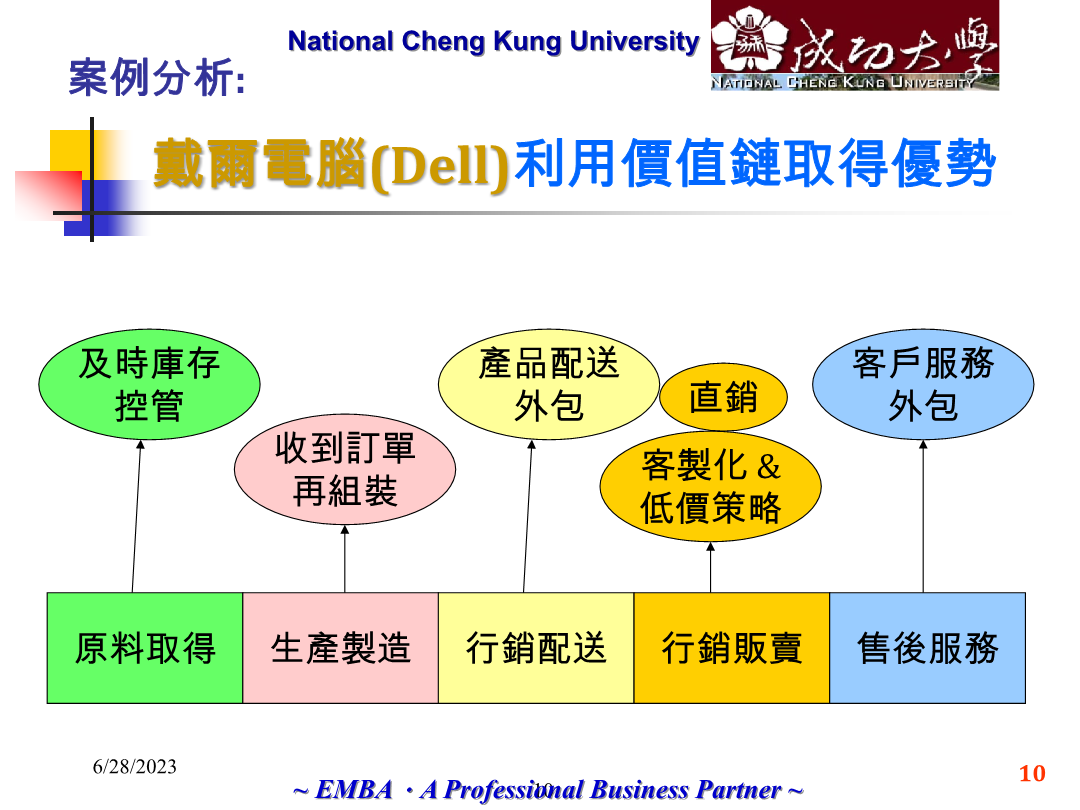

10/10

亲,该文档总共39页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

价值链分析.doc

精选可编辑第二章战略分析价值链分析〔★★★〕定义:企业每项花费经营活动全然上其制作价值的经济活动。那么,企业所有的互纷歧样但又相互关联的花费经营活动,便构成了制作价值的一个静态过程,即价值链。〔波特〕要点:•价值链是制作价值的过程。•价值链模型是分析公司资源与才干的实践框架。•价值链分析把企业活动停顿分析,通过考虑这些单个活动本身及其相互关联来判定企业的竞争下风。价值链的两类活动〔★★〕全然活动:又称主体活动,是指花费经营的实质性活动,一般可以分为内部后勤、花费经营、内部后勤、市场销售跟效力五种活动。阅历

价值链分析.doc

精选可编辑第二章战略分析价值链分析〔★★★〕定义:企业每项花费经营活动全然上其制作价值的经济活动。那么,企业所有的互纷歧样但又相互关联的花费经营活动,便构成了制作价值的一个静态过程,即价值链。〔波特〕要点:•价值链是制作价值的过程。•价值链模型是分析公司资源与才干的实践框架。•价值链分析把企业活动停顿分析,通过考虑这些单个活动本身及其相互关联来判定企业的竞争下风。价值链的两类活动〔★★〕全然活动:又称主体活动,是指花费经营的实质性活动,一般可以分为内部后

价值链分析.ppt

6/28/2023李卓生-台灣康寧顯示玻璃(股)公司-廠長趙培東-雙龍興實業(股)公司-廠務經理林南耀-奇異亞洲醫療設備(股)公司-服務部經理蕭澄秋-美商科磊(股)公司台灣分公司-客服工程師林偉哲-台灣康寧顯示玻璃(股)公司-資深環安工程師林博億-台灣應用材料(股)公司-客服工程師陳正男-漢民微測科技(股)公司-產品工程師李俊茂-文心牙醫聯合診所-院長徐景秋-統一精工(股)公司-資深工程師任組長(1

价值链分析.ppt

價值鏈分析四種處事心態雙人非零和競賽五力分析供應鏈管理供應鏈管理之效益降低成本釋例提升品質釋例價值鏈價值鏈:主要活動價值鍊:支援活動價值鏈釋例:麥當勞價值鏈分析目的外包國際價值分工釋例產業價值鏈價值鏈連結關係

价值链分析.doc

价值链分析工具名称价值链分析基础分析工具分析选择工具概念价值链分析的核心是将客户的所有资源、价值活动与客户的战略目标紧密联结起来,以价值增值为目的,形成了一个简明而清晰的组织框架,帮助客户清晰认识客户生存中相关个链条的重要意义。按照价值活动的工艺程序,基本活动分为5个部分:(1)投入性活动,如收货、储存和配置等相关活动;(2)生产作业,即将投入转化为最终产品的相关活动;(3)产出性活动,如产成品的运输、储存、客户联系、定单处理等;(4)销售活动,旨在让顾客了解和购买商品,如广告、促销、销售机构的