缺资产时代,需求创造供给——私募可交换债产品模式探讨.pdf

一条****88

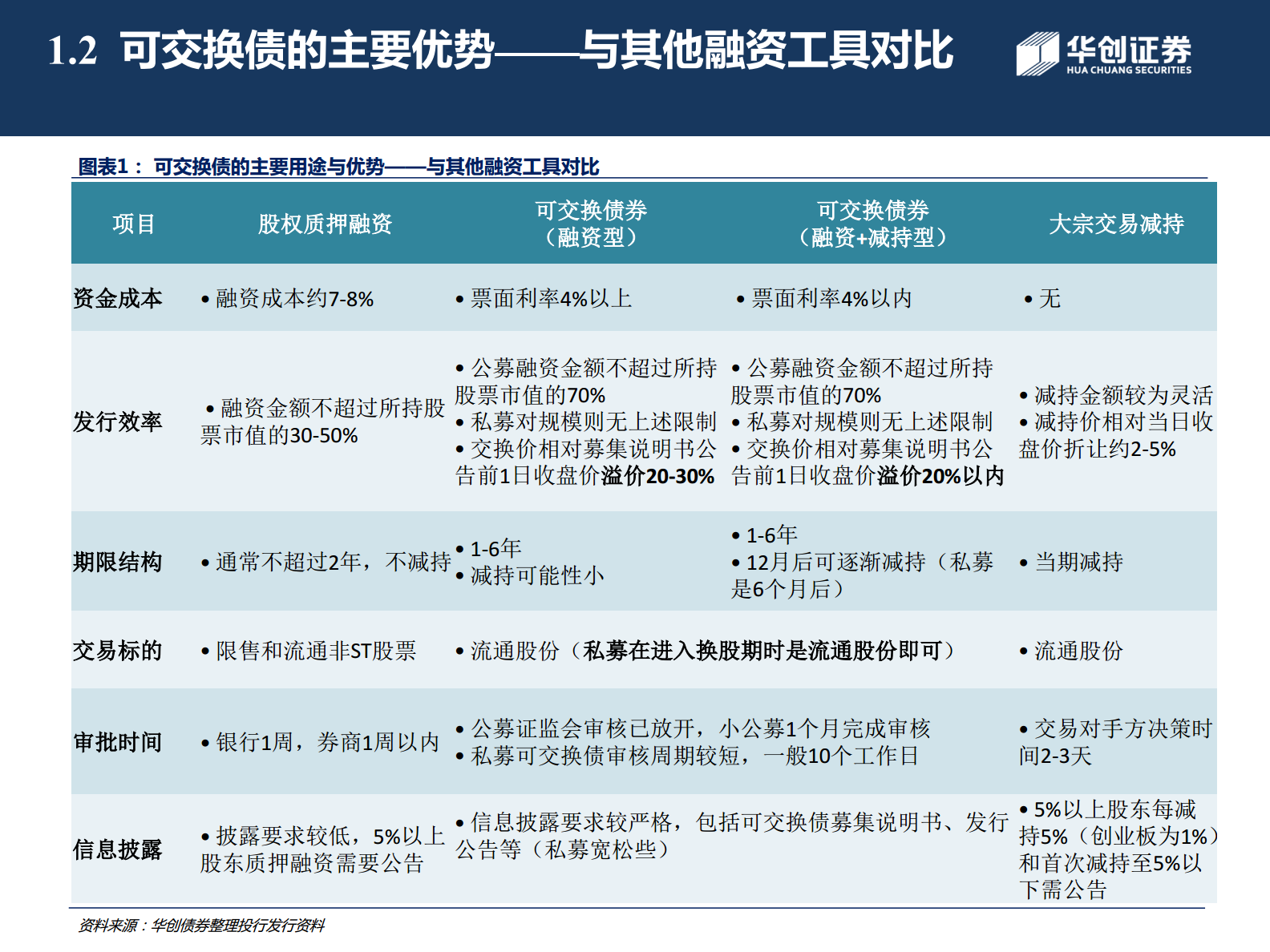

1/10

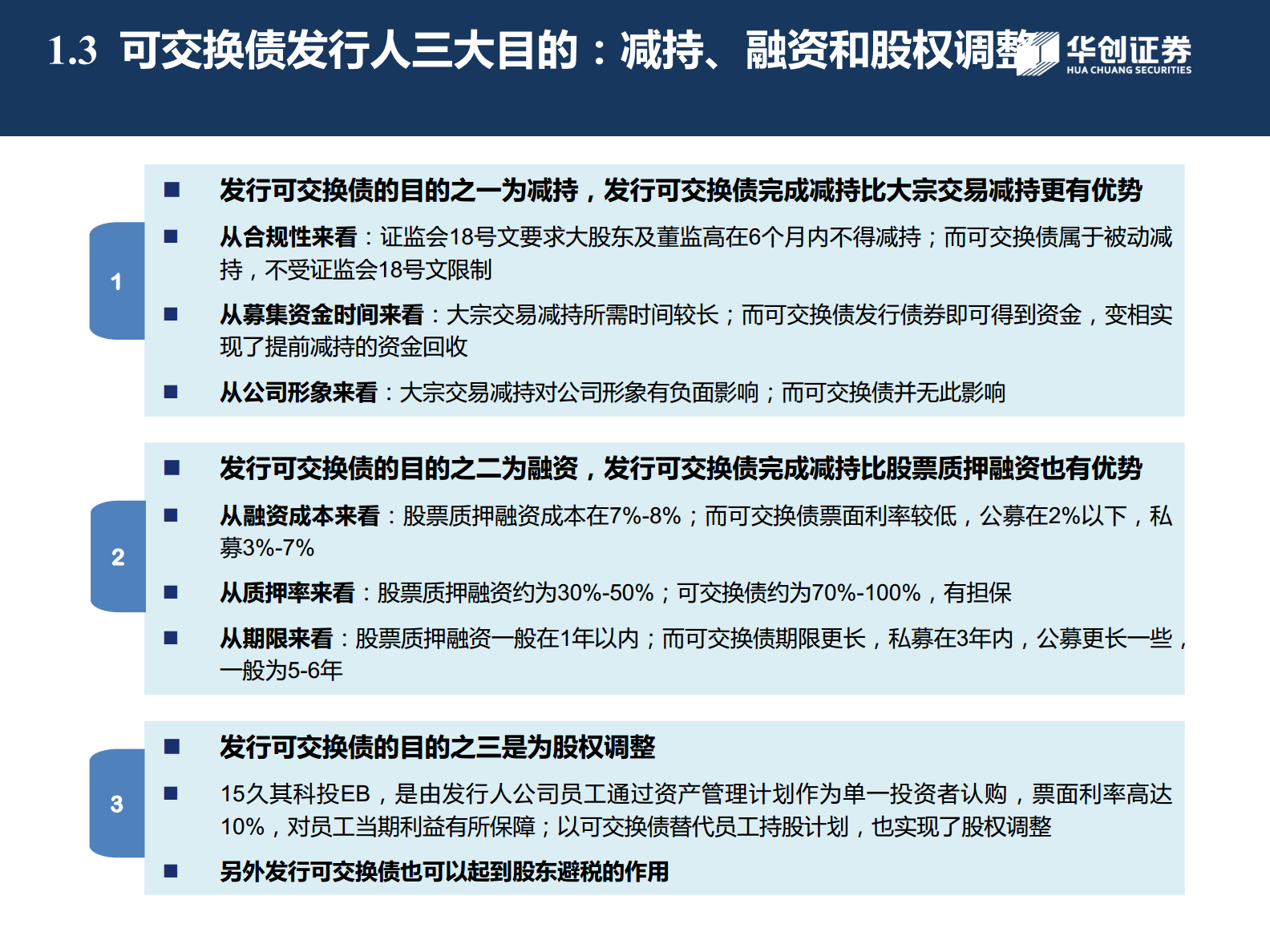

2/10

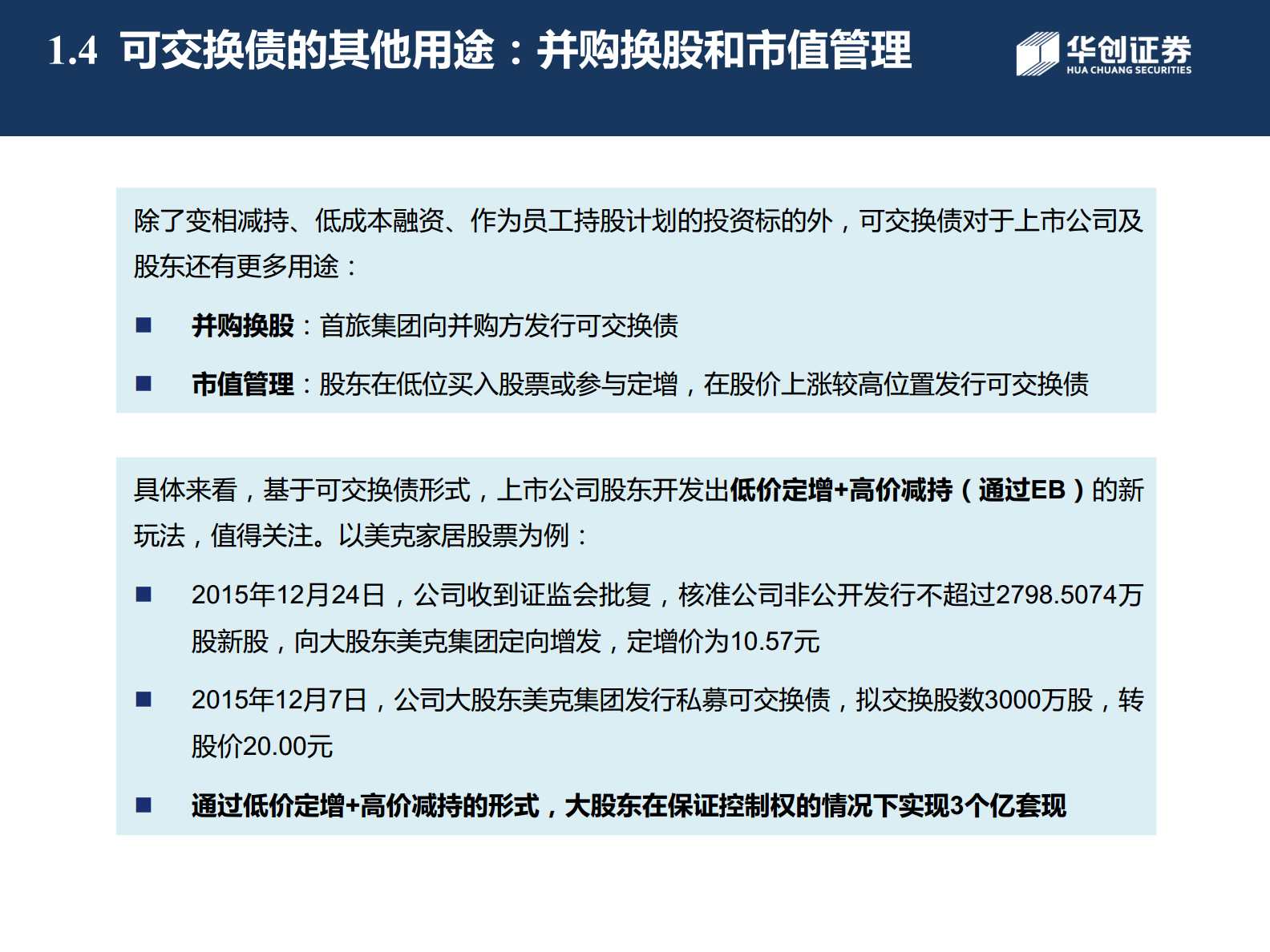

3/10

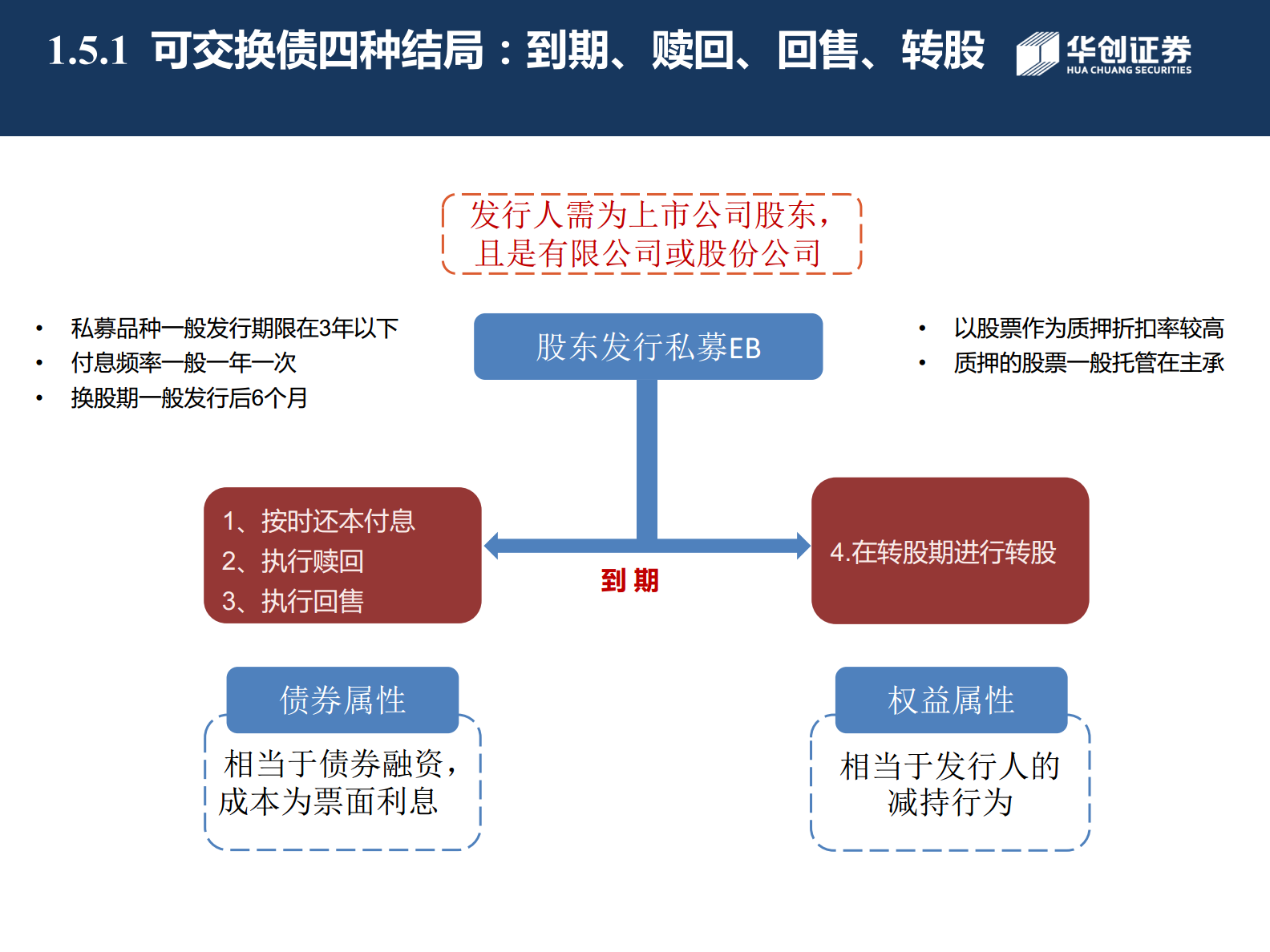

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

缺资产时代,需求创造供给——私募可交换债产品模式探讨.pdf

证券研究缺资产时代需求创造供给——私募EB产品模式探讨2015年12月27日汤雅文S0360115030012联络手机:+86-18516212968邮箱:tangyawen@hcyjs.com本报告由华创证券有限责任公司编制报告仅供华创证券有限责任公司的客户使用。本公司不会因接收人收到本报告而视其为客户。报告信息均来源于公开资料华创对这些信息的准确性和完整性不作

私募可交换债解析及市场展望.docx

私募可交换债解析及市场展望私募可交换债是指由非公开发行的公司或其他机构发行的可交换债券,持有人在特定条件下可以将其持有的可交换债券转换为发行方的股票或其他权益证券。私募可交换债市场的发展,对于资本市场的健康发展,以及企业融资和投资者的多元化投资提供了重要的机会。首先,私募可交换债作为一种创新的融资工具,为中小企业提供了一种多元化融资渠道。相比于传统的债券融资和股权融资,私募可交换债具有灵活性高、融资成本低等特点,使得企业在融资过程中更加灵活自由,有利于提高企业的融资效率和融资能力。此外,私募可交换债还提供

私募债简介.ppt

中小企业私募债简介目录推出背景与基本概念近期中小企业私募债动向私募债基本要素中小企业发行私募债的优势私募债发行流程简述发行条件详述附:《中小企业划型标准规定》有关行业划型标准附:《中小企业划型标准规定》有关行业划型标准(续)附:《中小企业划型标准规定》有关行业划型标准(续)本省券商服务本省企业专业团队提供专业服务组建由具备优秀专业素质和人才组成的项目团队,对项目难点进行了深入剖析快速高效的完成申报材料制作。华仪电气公司债从2011年8月2日正式递交申报材料到2011年8月26日获得证监会核准后时间仅有22

广发首吃私募债“螃蟹” 广发私募.docx

广发首吃私募债“螃蟹”广发私募在投资资格获批两个月后,私募债领域终于出现公募基金的身影。8月15日,广发基金公司公告称,旗下新发行的广发双债添利债基正式将中小企业私募债纳入投资范围,投资比例不超基金资产净值的10%,净值采取成本估值法,相关投资信息已于17日前正式披露。广发双债基金经理谭昌杰对本刊记者表示,作为主动型投资基金,这次加入私募债投资品种,希望能拓宽基金投资范围。广发双债属于纯债基金,可投资可转债,现在还可投资私募债,风险和预期收益都将增大。谭昌杰说,正因为私募债流动性不足,因此对信用风险秉持“

私募债发行流程.doc

【中小企业私募债专题】中小企业私募债发行流程为了更好的有针对性的发送专题信息,请朋友们将您们的“公司+部门/岗位+姓名+手机号码”回复给我们,以后有些信息我们将有针对性的发送给支持我们的朋友,谢谢您们的关注!(一)中小企业私募债的发行要求上海交易所:《上海证券交易所中小企业私募债券业务试点办法》第九条:在本所备案的私募债券,应当符合下列条件:(一)发行人是中国境内注册的有限责任公司或者股份有限公司;(二)发行利率不得超过同期银行贷款基准利率的3倍;(三)期限在一年(含)以上;(四)本所规定的其他条件。《上