产品技术领先市场需求旺盛.pdf

建英****66

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

产品技术领先市场需求旺盛.pdf

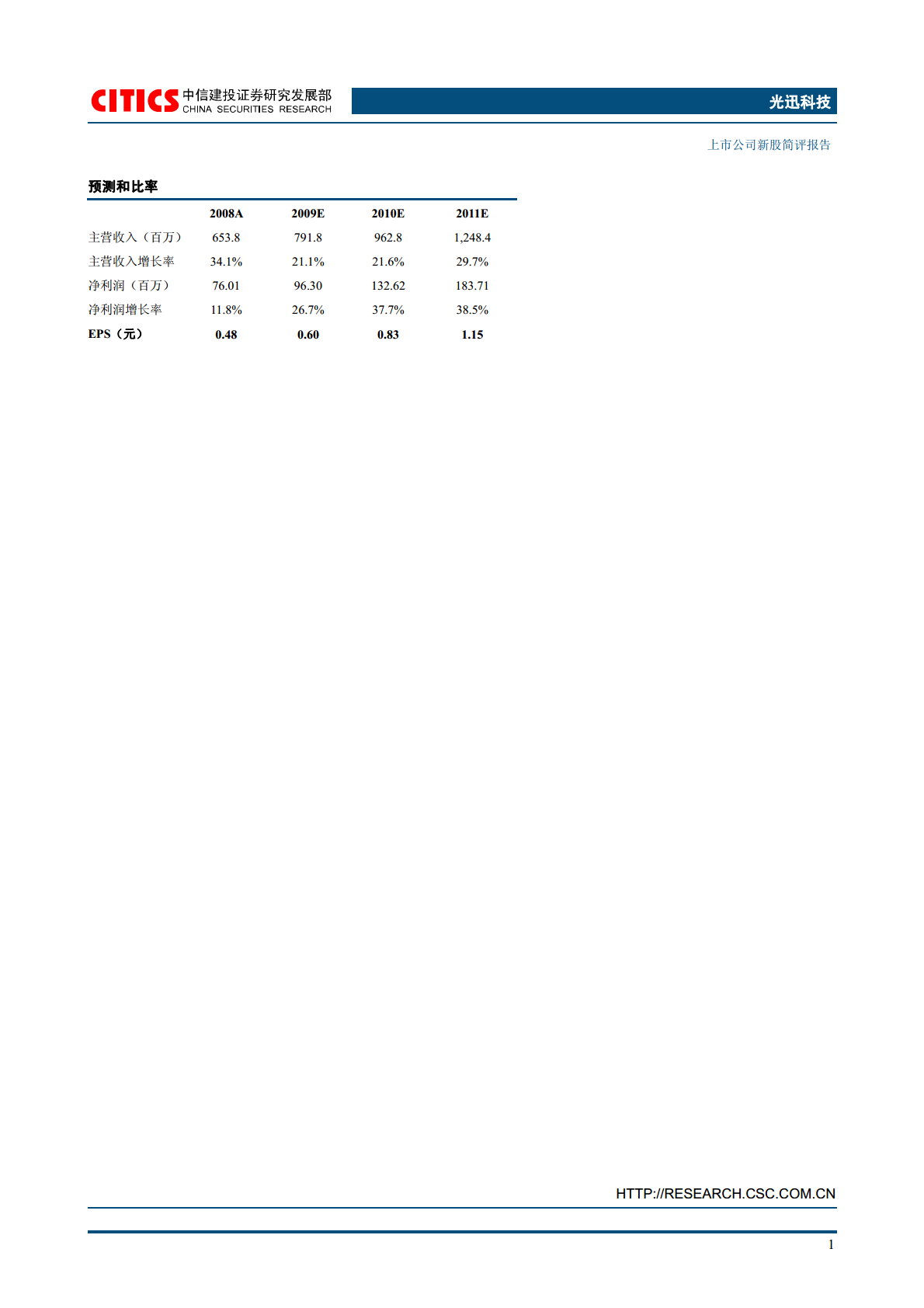

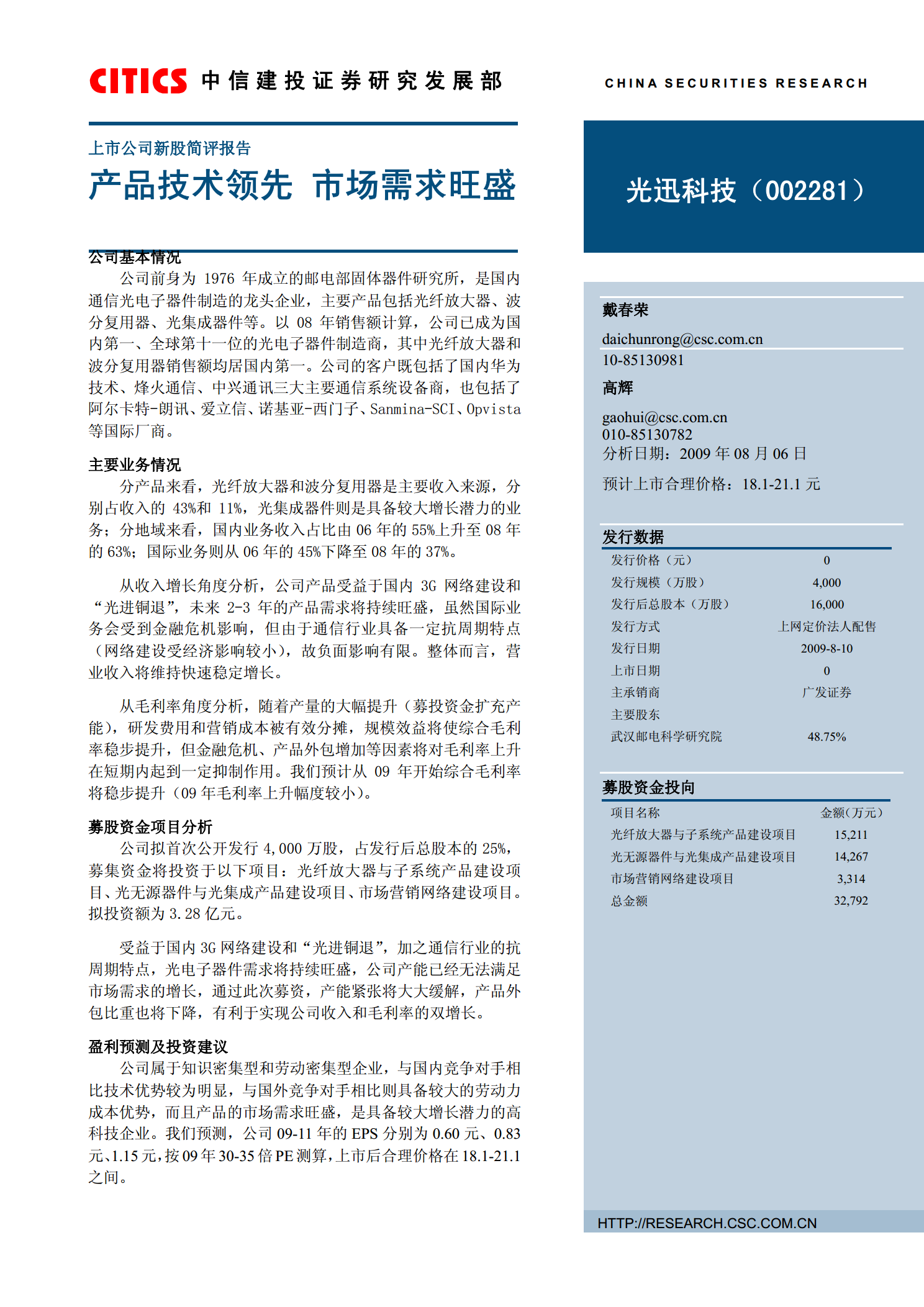

中信建投证券研究发展部CHINASECURITIESRESEARCH上市公司新股简评报告产品技术领先市场需求旺盛光迅科技(002281)公司基本情况公司前身为1976年成立的邮电部固体器件研究

顺威技术领先 产品制胜.docx

顺威技术领先产品制胜随着科技的不断进步与发展,如今的生活无疑与过去截然不同,科技产业的发展对于社会的各个领域都有着非常重要的影响。在这个不断变化的世界里,企业只有不断地创新与进步才能在前沿屹立不倒。而顺威科技公司就是以其技术领先为基础,将产品制胜的理念融入到了公司的运营中,从而在市场竞争中脱颖而出,实现了企业的快速发展。顺威科技公司成立于2009年,是一家集智能终端产品设计、研发、生产销售于一体的民营高科技企业。公司以市场需求为导向,不断研发、创新,不断推出优质、高性价比的产品来满足消费者需求。在公司整个

市场需求量旺盛的创业点子大全.docx

市场需求量旺盛的创业点子大全如果你对你在厨房里的表现很自信的话,你不妨在闹市区开办一家有特色的小吃部。只雇用一名服务员,加上房租、置办炊具,所需流动资金和其他费用,投资可以控制在万元以下。你的小吃部以经营家常饭菜为主,你身兼二职,既是老板又是厨师,以薄利多销为经营宗旨,服务对象以职工、学生和流动人口为主,经营方式为早餐、快餐,经营品种以地方特色饭菜为主,注重粗粮细作。如此,你的日均营业收入将在150元以上,除去各种费用,每天纯收入也在40—50元之间。创业点子大全开家少儿书店开办一家专门服务于少儿的书店,

米嘉吉快餐赚钱吗,市场需求旺盛.docx

米嘉吉快餐赚钱吗,市场需求旺盛米嘉吉快餐赚钱吗,市场需求旺盛关键词:市场需求,旺盛,快餐,赚钱,嘉吉米嘉吉快餐赚钱吗,市场需求旺盛介绍:随着现代社会生活节奏的加快,人们对干净卫生、方便快捷的快餐需求越来越大,我国每年快餐市场近千亿。米嘉吉快餐赚钱吗?致富好项目,可以更大程度留住产品的营养,给人们带来原汁原味的食物。鲜香的美味吸引了很多的消费者,市场需求旺盛。米嘉吉快餐赚钱吗?致富好项目,米嘉吉快餐保持了食物本身的营养,并且制作的米嘉吉快餐赚钱吗,市场需求旺盛详情:随着现代社会生活节奏的加快,人们对干净卫生

以产品领先为导向的技术创新与管理.docx

以产品领先为导向的技术创新与管理随着市场竞争的不断升级,技术创新和管理成为企业保持竞争力和持续发展的关键。如何实现以产品领先为导向的技术创新和管理,成为业界和学术界的热门话题。一、技术创新技术创新是企业实现产品领先的关键。因此,企业需要加强技术创新管理,不断推进新技术的研发和应用,提高企业产品的技术含量和附加值。以下是企业实现技术创新的几个关键点:1.注重研发投入。企业需要持续增加研发投入,推动技术研发的不断升级。研发投入不同于其他投入,它是企业未来增长的重要源泉。2.投入不断更新的技术。企业要注重引进新