中小企业改制上市主要问题失败案例分析.pptx

书生****22

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共85页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中小企业改制上市主要问题失败案例分析.pptx

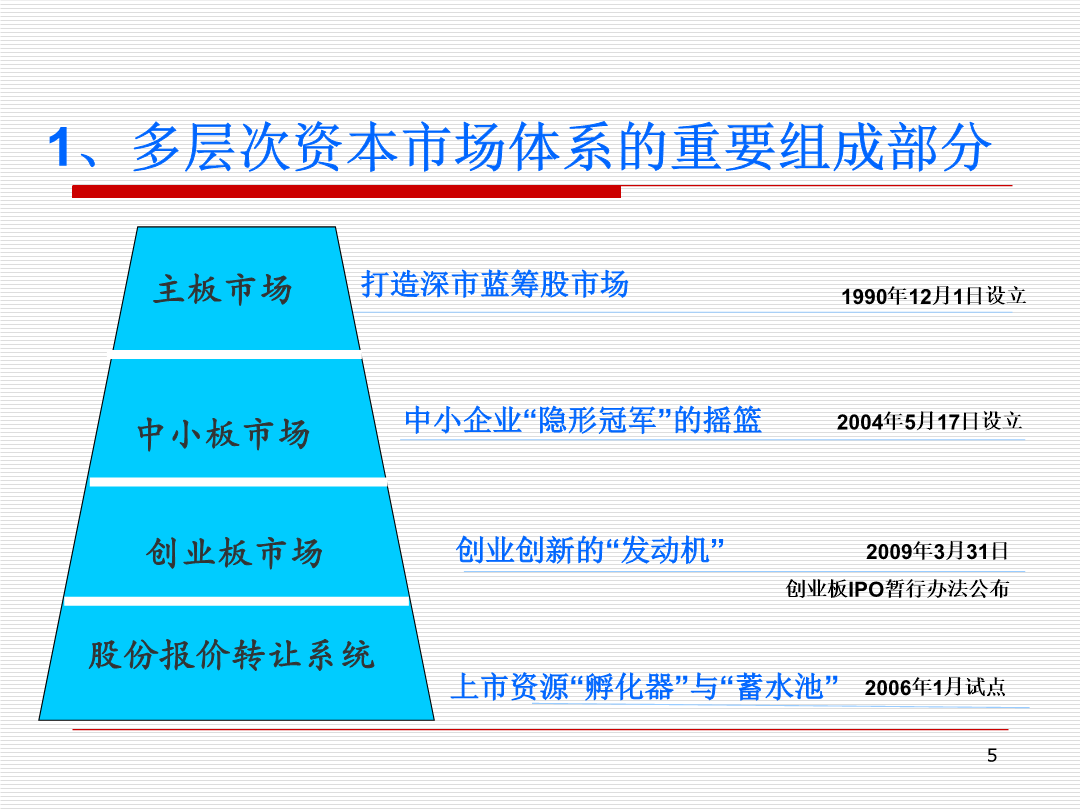

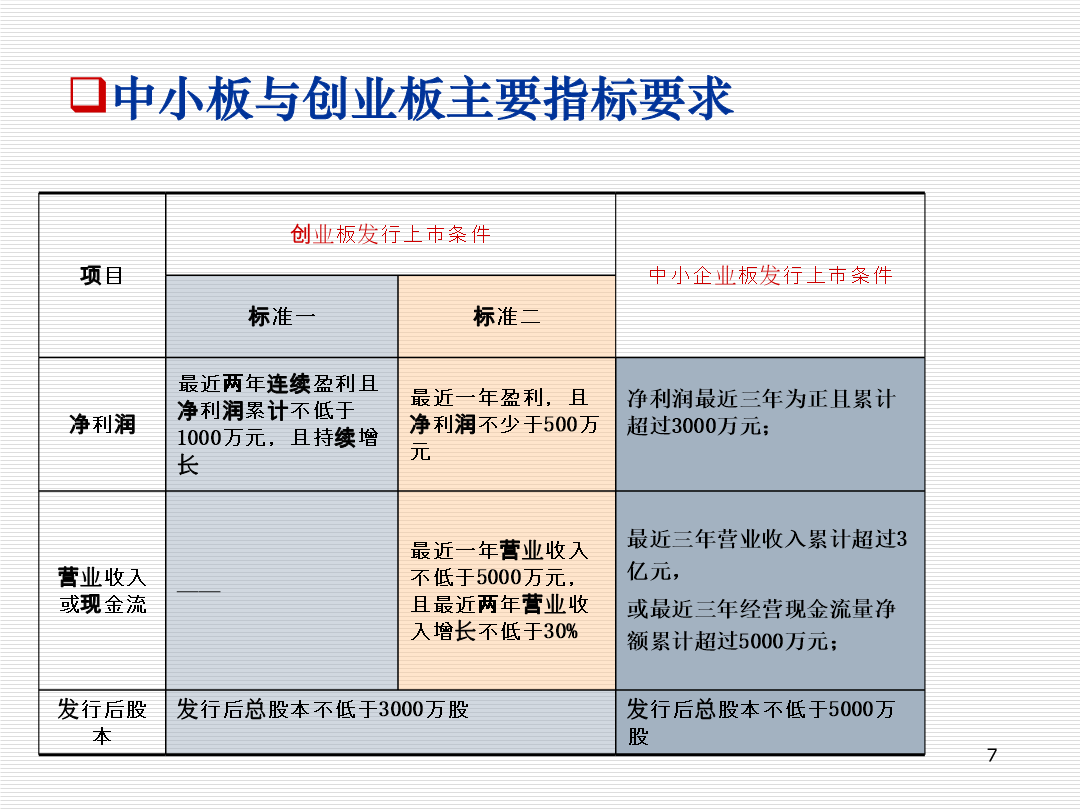

中小企业改制上市主要问题、失败案例分析及财税处理主要内容一、资本市场概况、基本流程及上市成本二、改制上市中主要问题及其处理三、上市失败案例分析四、改制上市中财税处理实例分析五、企业改制上市的几点建议(一)资本市场总体概况2006年1月试点2、中小板与创业板概况(2010年7月2日)项目3、中小企业板基本情况(2010.7.2)中小企业板行业分布(2010.7.2)4、创业板市场2009年3月31日公布《首次公开发行股票并在创业板上市管理暂行办法》2009年5月1日起实施2009年5月

中小企业改制上市主要问题、失败案例分析及财税处理及.pdf

中小企业改制上市主要问题、失败案例分析及财税处理.pdf

中小企业改制上市主要问题、失败案例分析及财税处理主要内容主要内容一、资本市场总体概况、基本流程及上市成本二、改制上市中主要问题及其处理三、上市失败案例分析四、改制上市中财税处理实例分析五、企业改制上市的几点建议一、资本市场总体概况、基本流程及上市成本3(一)资本市场总体概况41、多层次资本市场体系的重要组成部分打造深市蓝筹股市场主板市场1990年12月1日设立中小企业隐形冠军的摇篮年月日设立中小板市场“”2004517创业板市场创业创新的“发动机”2009年3月31日创业板IPO暂行办法公布股份报价转让系

创业板企业改制上市主要问题、失败案例分析及财税处.ppt

中小企业改制上市主要问题、失败案例分析及财税处理主要内容一、资本市场概况、基本流程及上市成本二、改制上市中主要问题及其处理三、上市失败案例分析四、改制上市中财税处理实例分析五、企业改制上市的几点建议(一)资本市场总体概况2006年1月试点2、中小板与创业板概况(2010年7月2日)项目3、中小企业板基本情况(2010.7.2)中小企业板行业分布(2010.7.2)4、创业板市场2009年3月31日公布《首次公开发行股票并在创业板上市管理暂行办法》2009年5月1日起实施2009年5月13日公布《关于修改〈

中小企业改制上市主要法律问题与要点分析.pdf

中小企业改制上市主要法律问题与要点分析目1录企业上市的整体框架企业上市相关的基本概念企业改制常见问题上市地的选择国内上市的法定条件与可行性分析上市过程中公司需关注的其他问题1目1录企业上市的整体框架强有力的中介机构企业上市是一项重企业的全力配合大工程政府全力支持2目1录企业上市相关的基本概念1企业2公司3改制4发行5上市3企业上市相关的基本概念11企业公司非公司企业合伙企业独资企业2公司公司概念公司分类4企业上市相关的基本概念13改制一般含义特定含义4发行首次公开发行定向增发非公开发行违法公开发行非法集资