寿险公司的利率风险管理研究.pdf

长春****主a

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

寿险公司的利率风险管理研究.pdf

■一■■寿险公司的利率风险管理研究

寿险公司的利率风险量及管理.pdf

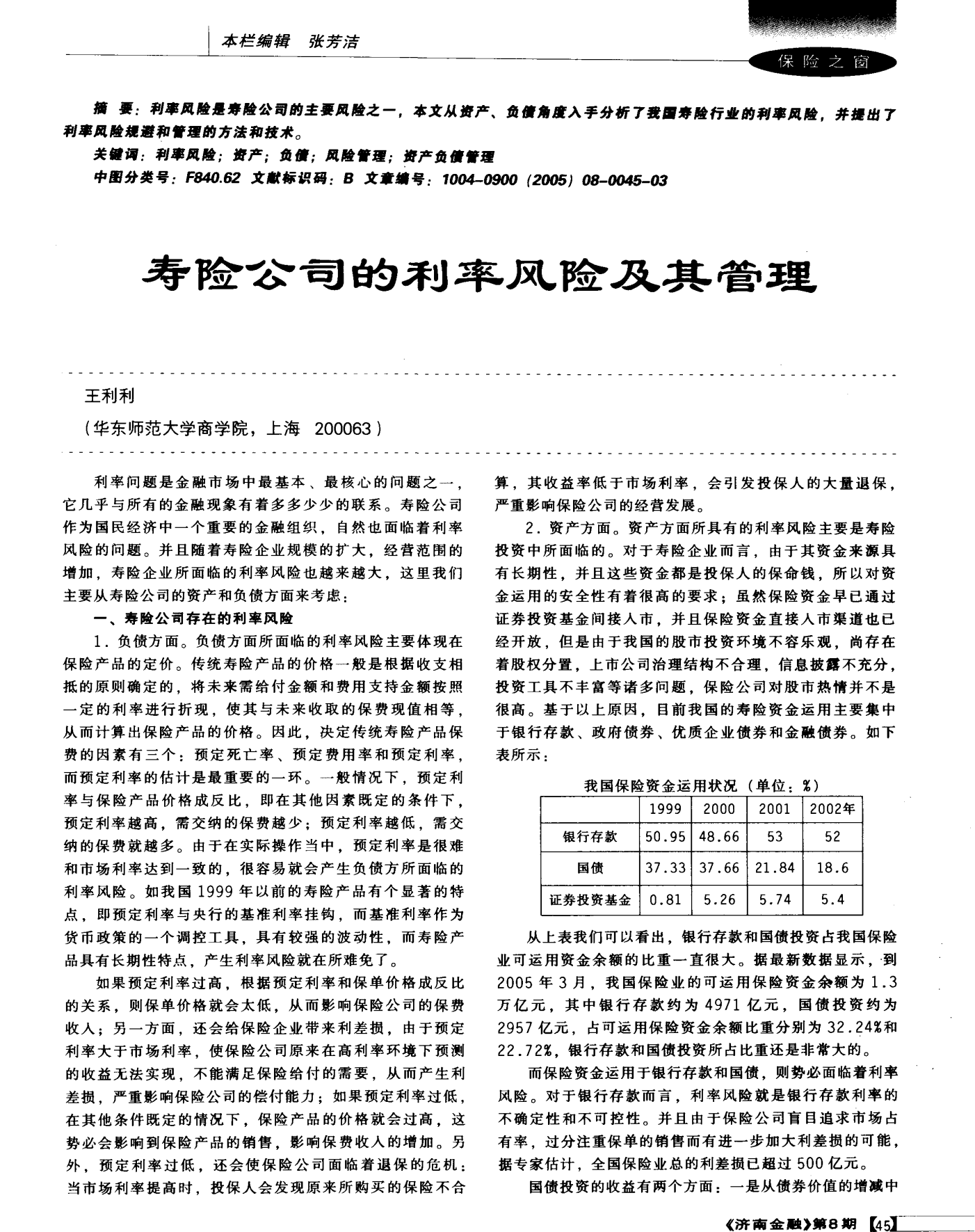

保险研究·论坛年第期寿险

寿险公司的利率风险及其管理.pdf

艚要:利率风殓墨痔殓公司的主要风殓之一本文从资产

我国寿险公司利率风险管理研究的综述报告.docx

我国寿险公司利率风险管理研究的综述报告近年来,随着我国经济的发展和人民生活水平的提高,保险业蓬勃发展,寿险业务逐渐成为其发展的重要组成部分。然而,寿险公司面临的利率风险管理问题也日渐突出,对其业务运营和风险管控提出了更高的要求。一、利率风险的概念及特点利率风险是指由利率波动所引起的风险,具有以下特点:1.相关性高。利率风险往往存在着高度相关性,即利率变动对于不同领域和不同种类的金融工具都会产生影响。2.长期性和不确定性。利率风险往往具有较长的持续周期,而且其变动也具有不确定性。3.配对性差。不同金融工具之

寿险公司利率风险管理研究的任务书.docx

寿险公司利率风险管理研究的任务书任务书:寿险公司利率风险管理研究一、研究目的在当前的市场经济环境下,寿险公司在运营中面临着多方面的风险,其中利率风险是需要重点关注和优先管理的一个方面。本研究的目的是深入分析寿险公司利率风险的来源和形成机制,研究利率风险对寿险公司的影响和应对策略,为保障寿险公司的健康发展提供理论和实践支持。二、研究内容1.利率风险的概念和分类介绍利率风险的含义和分类方法,明确各类利率风险的来源和影响因素。2.利率风险的形成机制和特征分析利率风险的形成机制和特征,揭示利率波动对寿险公司的影响