商业银行资产负债比例管理的缺陷研究.pdf

一吃****仕龙

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

商业银行资产负债比例管理的缺陷研究.pdf

第卷第期五邑大学学报社会科学版..年月

商业银行资产负债比例管理的缺陷研究.pdf

第卷第期五邑大学学报社会科学版..年月

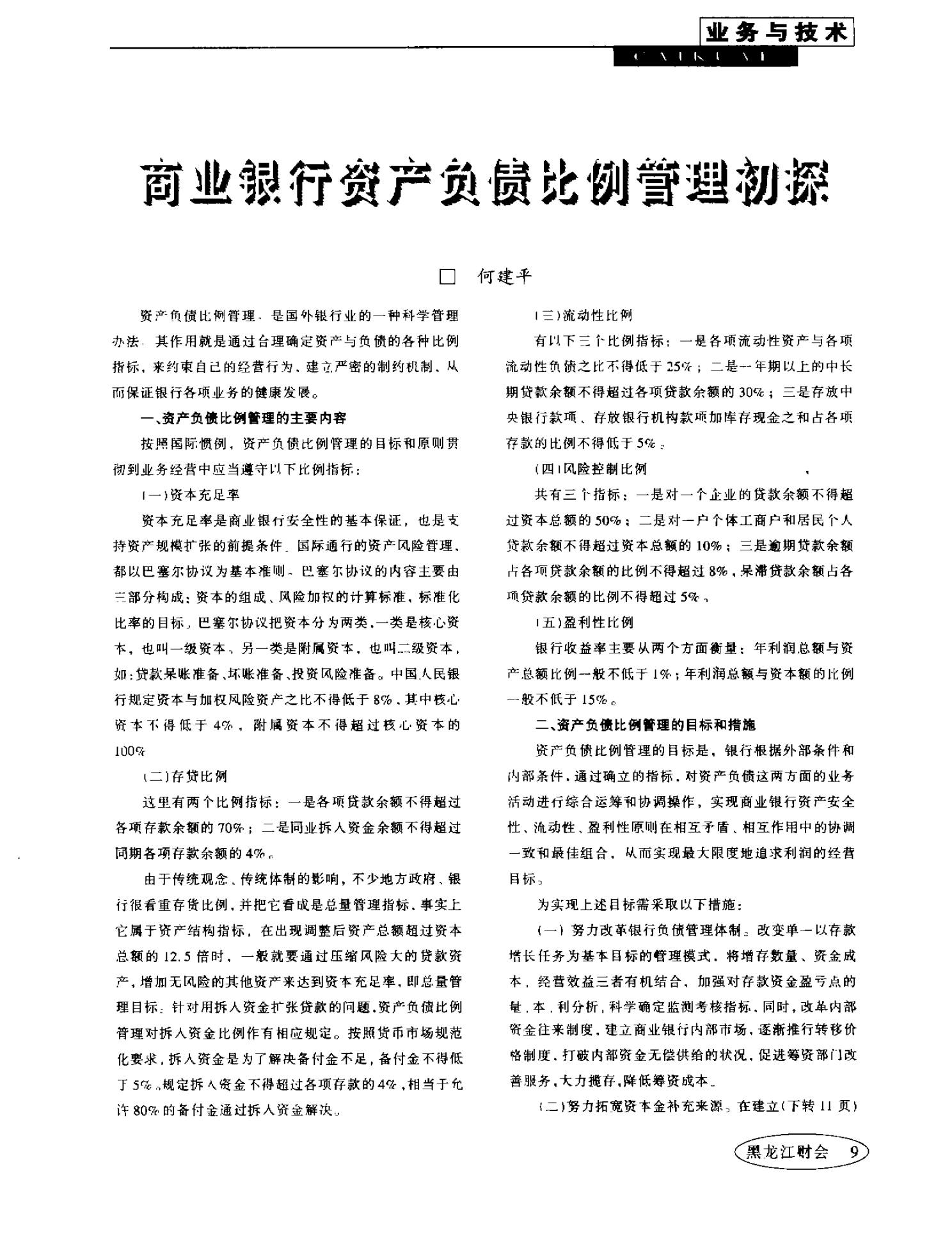

商业银行资产负债比例管理初探.pdf

商业豫行资产负馈例酱班初探口何建平资产负债

国有商业银行实施资产负债比例管理问题与对策研究.docx

国有商业银行实施资产负债比例管理问题与对策研究国有商业银行实施资产负债比例管理问题与对策研究摘要:资产负债比例管理是商业银行日常运营的重要组成部分。在国有商业银行实施资产负债比例管理过程中存在一系列问题,如不合理的资产负债结构、难以衡量的风险等。针对这些问题,本文提出了一些对策,以指导国有商业银行进行更加科学和有效的资产负债比例管理。首先,国有商业银行需要制定合理的资产负债比例管理策略和制度;其次,加强风险管理,包括风险评估、控制和监测等方面的措施;最后,应注重内外部环境因素的影响,以综合性的视角来进行资

经济资本视角下商业银行资产负债比例管理研究.pptx

经济资本视角下商业银行资产负债比例管理研究目录添加章节标题经济资本与商业银行资产负债比例管理概述经济资本的定义和作用资产负债比例管理的意义和目标研究背景和意义商业银行资产负债比例管理现状分析商业银行资产负债比例管理现状存在的问题和挑战国内外研究现状和发展趋势经济资本视角下商业银行资产负债比例管理研究方法研究方法和技术路线数据来源和样本选择变量定义和度量指标实证分析结果描述性统计和相关性分析回归分析和稳健性检验结果解释和讨论政策建议和展望政策建议和实施方案未来研究方向和展望研究不足和局限性结论和建议研究结论