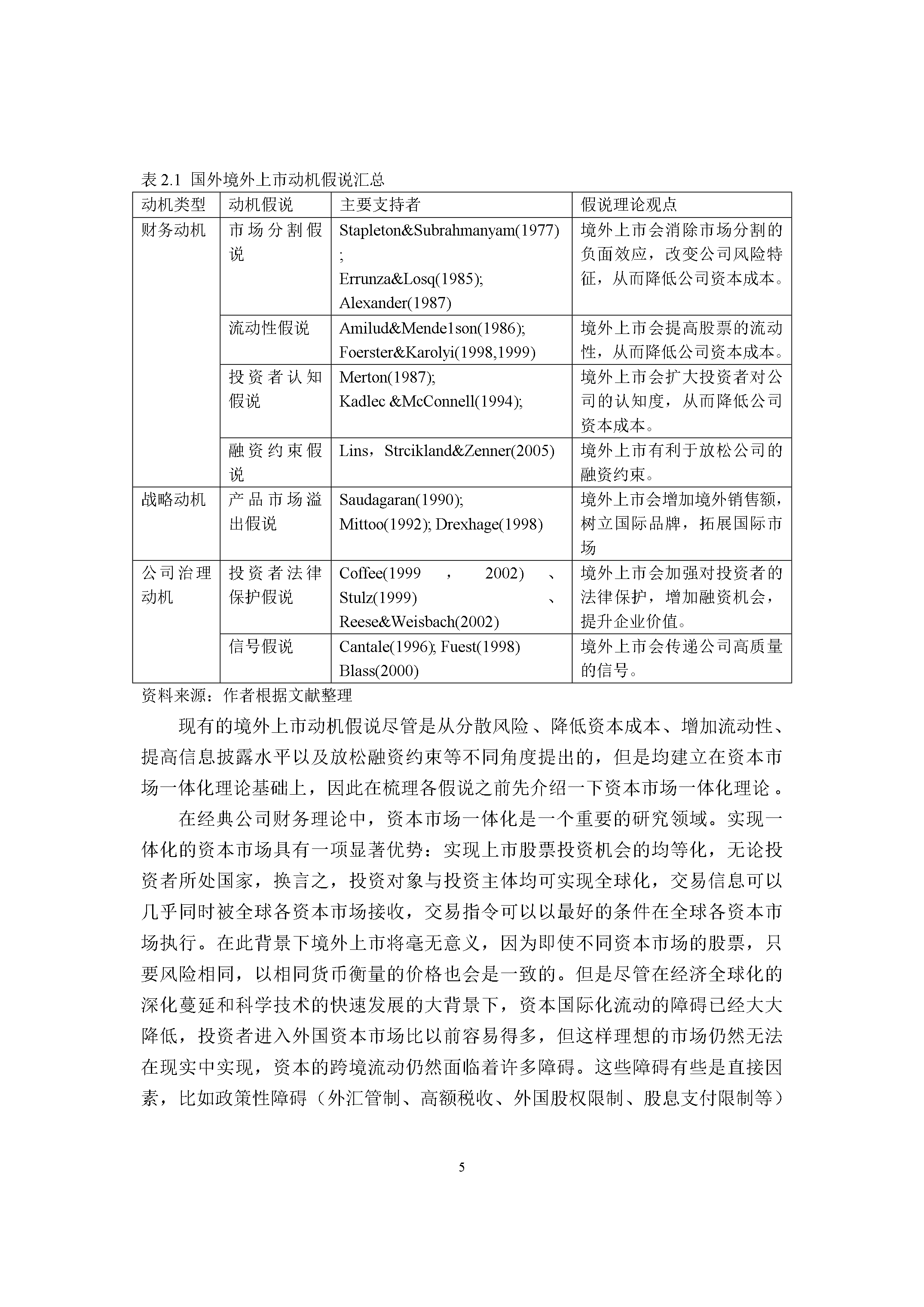

民营企业境外上市对融资约束影响的实证研究.doc

一条****彩妍

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

民营企业境外上市对融资约束影响的实证研究.doc

摘要随着经济全球化和金融业的发展,境外上市已经成为当前中国企业融资进程中令人瞩目的现象。境外上市在国外已经有近三十年的历史,但国内起步较晚。近年来我国越来越多的民营企业成功登陆境外证券市场,而获取国际资本是其主要目的。本文在这样的背景下,对境外上市能否放松我国民营企业融资约束这一问题进行了实证研究,具有一定的现实意义与理论意义。理论部分本文首先梳理了国内外学术界关于境外上市动机方面的主要理论假说,包括市场分割假说、流动性假说、融资约束假说以及投资者认知假说。接着介绍了融资约

民营企业境外上市对融资约束影响的实证研究.doc

42摘要随着经济全球化和金融业的发展,境外上市已经成为当前中国企业融资进程中令人瞩目的现象。境外上市在国外已经有近三十年的历史,但国内起步较晚。近年来我国越来越多的民营企业成功登陆境外证券市场,而获取国际资本是其主要目的。本文在这样的背景下,对境外上市能否放松我国民营企业融资约束这一问题进行了实证研究,具有一定的现实意义与理论意义。理论部分本文首先梳理了国内外学术界关于境外上市动机方面的主要理论假说,包括市场分割假说、流动性假说、融资约束假说以及投资者认知假说。接着介绍了融资约束相关理论,包括传统的企业投

民营企业境外上市对融资约束影响的实证研究.doc

摘要随着经济全球化和金融业的发展,境外上市已经成为当前中国企业融资进程中令人瞩目的现象。境外上市在国外已经有近三十年的历史,但国内起步较晚。近年来我国越来越多的民营企业成功登陆境外证券市场,而获取国际资本是其主要目的。本文在这样的背景下,对境外上市能否放松我国民营企业融资约束这一问题进行了实证研究,具有一定的现实意义与理论意义。理论部分本文首先梳理了国内外学术界关于境外上市动机方面的主要理论假说,包括市场分割假说、流动性假说、融资约束假说以及投资者认知假说。接着介绍了融资约束相关理论,包括传统的企业投资理

民营企业境外上市对融资约束影响的实证研究.doc

42摘要随着经济全球化和金融业的发展境外上市已经成为当前中国企业融资进程中令人瞩目的现象。境外上市在国外已经有近三十年的历史但国内起步较晚。近年来我国越来越多的民营企业成功登陆境外证券市场而获取国际资本是其主要目的。本文在这样的背景下对境外上市能否放松我国民营企业融资约束这一问题进行了实证研究具有一定的现实意义与理论意义。理论部分本文首先梳理了国内外学术界关于境外上市动机方面的主要理论假说包括市场分割假说、流动性假说、融资约束假说以及投资者认知假说。接着介绍了融资约束相关理论包括传统的企业投资理论、MM定

民营企业境外上市对融资约束影响的实证研究.doc

摘要随着经济全球化和金融业的发展,境外上市已经成为当前中国企业融资进程中令人瞩目的现象。境外上市在国外已经有近三十年的历史,但国内起步较晚。近年来我国越来越多的民营企业成功登陆境外证券市场,而获取国际资本是其主要目的。本文在这样的背景下,对境外上市能否放松我国民营企业融资约束这一问题进行了实证研究,具有一定的现实意义与理论意义。理论部分本文首先梳理了国内外学术界关于境外上市动机方面的主要理论假说,包括市场分割假说、流动性假说、融资约束假说以及投资者认知假说。接着介绍了融资约