企业内部控制审计问题探讨.rar

书生****专家

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

企业内部控制审计问题探讨.doc

企业内部控制审计问题探讨会计论文QQ:617105163摘要:本文首先对内部控制审计的基本理论做了一个概述,分别论述了财务报表审计与内部控制审计的整合问题以及内部控制自我评价、内部控制、内部审计与内部控制审计的关系问题。公司自身应加强内部控制建设;我国也应进一步规范资本市场,首先要进一步规范证券市场建设,其次对于银行等金融机构,应提高他们自身的风险意识;提高注册会计师行业的执业水平,首先会计师事务所要对注册会计师进行培训和再教育,其次要采取激励手段防止人员流失;避免重复审计,首先在执行内部控制审计的时候要

企业内部控制审计问题探讨.rar

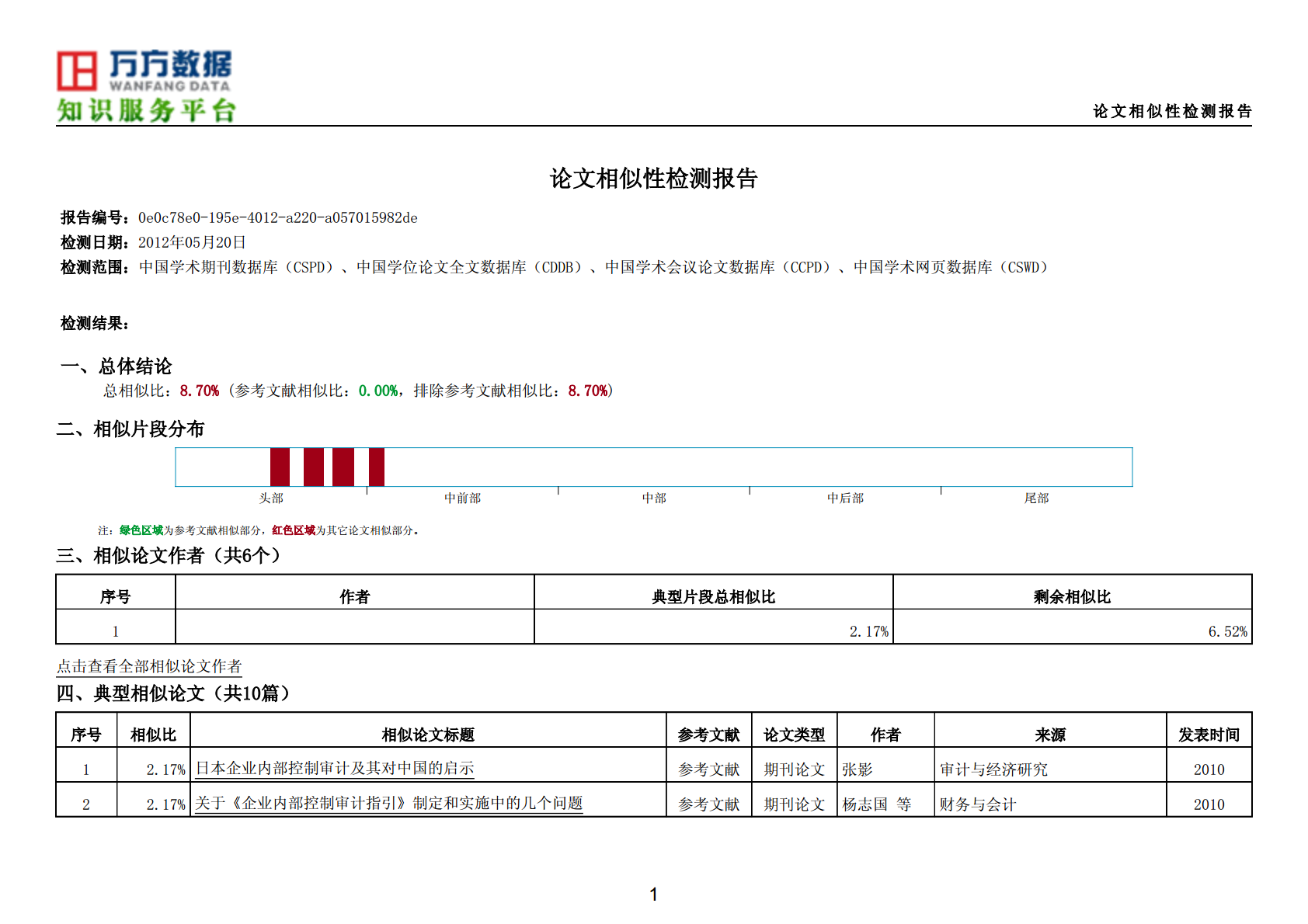

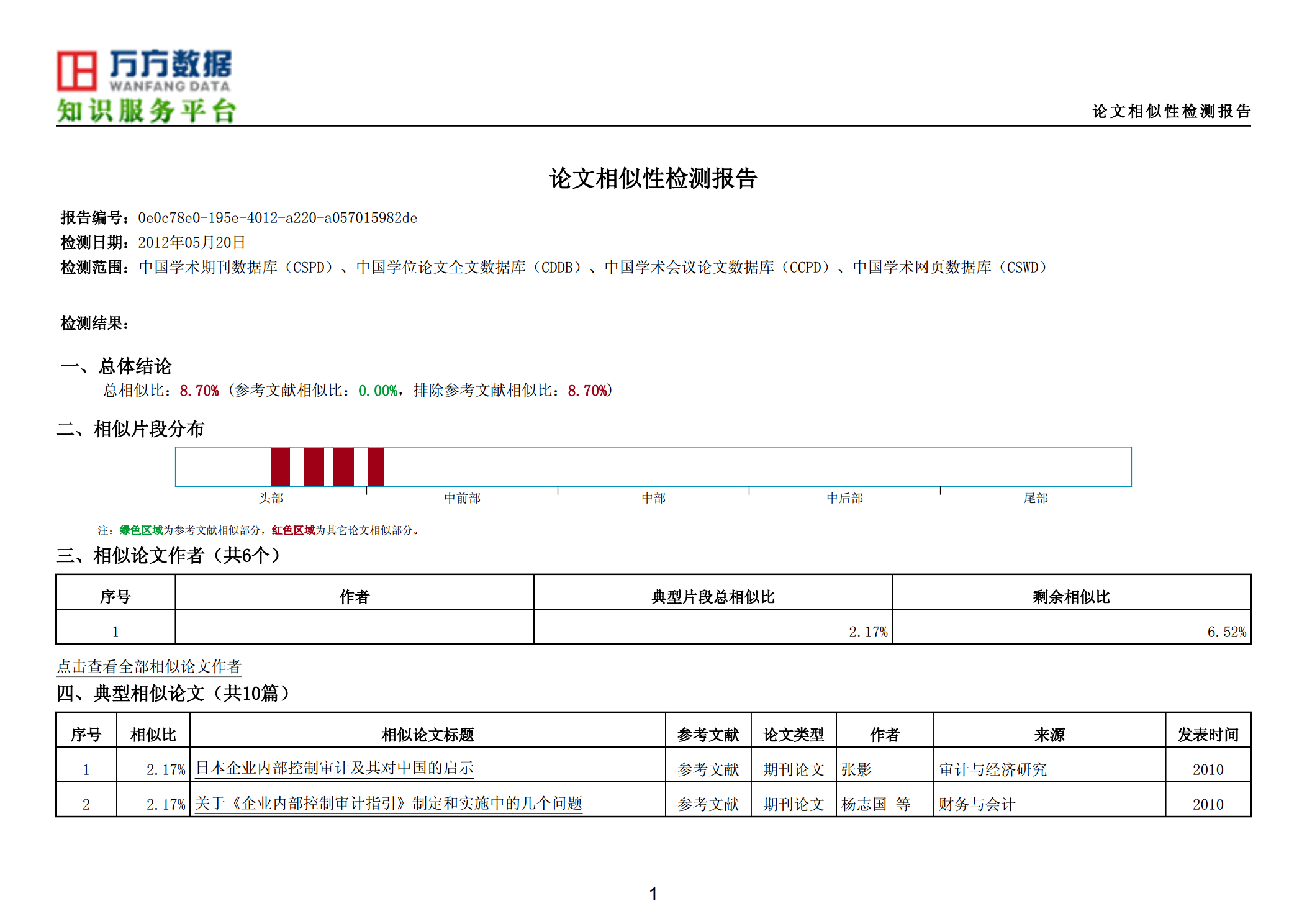

论文相似性检测报告论文相似性检测报告报告编号:0e0c78e0-195e-4012-a220-a057015982de检测日期:2012年05月20日检测范围:中国学术期刊数据库(CSPD)、中国学位论文全文数据库(CDDB)、中国学术会议论文数据库(CCPD)、中国学术网页数据库(CSWD)检测结果:一、总体结论总相似比:8.70%(参考文献相似比:0.00%,排除参考文献相似比:8.70%)二、相似片段分布头部中前部中部中后部尾部注:绿色区域为参考文献相似部分,红色区域为其它论文相似部分。三、相似论文

企业内部控制审计问题探讨.doc

企业内部控制审计问题探讨会计论文QQ:617105163摘要:本文首先对内部控制审计的基本理论做了一个概述分别论述了财务报表审计与内部控制审计的整合问题以及内部控制自我评价、内部控制、内部审计与内部控制审计的关系问题。公司自身应加强内部控制建设;我国也应进一步规范资本市场首先要进一步规范证券市场建设其次对于银行等金融机构应提高他们自身的风险意识;提高注册会计师行业的执业水平首先会计师事务所要对注册会计师进行培训和再教育其次要采取激励手段防止人员流失;避免重复审计首先在执行内部控制审计的时候要采取整合审计的

企业内部控制审计问题探讨.doc

企业内部控制审计问题探讨会计论文QQ:617105163摘要:本文首先对内部控制审计的基本理论做了一个概述,分别论述了财务报表审计与内部控制审计的整合问题和内部控制自我评价、内部控制、内部审计与内部控制审计的关系问题。公司本身应加强内部控制建设;我国也应进一步规范本钱市场,首先要进一步规范证券市场建设,其次对于银行等金融机构,应提高他们本身的风险认识;提高注册会计师行业的执业水平,首先会计师事务所要对注册会计师进行培训和再教育,其次要采取激励手段防止人员流失;避免反复审计,首先在履行内部控制审计的时候要采

企业内部控制审计问题探讨.rar

论文相似性检测报告论文相似性检测报告报告编号:0e0c78e0-195e-4012-a220-a057015982de检测日期:2012年05月20日检测范围:中国学术期刊数据库(CSPD)、中国学位论文全文数据库(CDDB)、中国学术会议论文数据库(CCPD)、中国学术网页数据库(CSWD)检测结果:一、总体结论总相似比:8.70%(参考文献相似比:0.00%,排除参考文献相似比:8.70%)二、相似片段分布头部中前部中部中后部尾部注:绿色区域为参考文献相似部分,红色区域为其它论文相似部分。三、相似论文