科学出版社ppt课件市公开课获奖课件省名师优质课赛课一等奖课件.ppt

你相****光吗

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共74页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

科学出版社ppt课件市公开课获奖课件省名师优质课赛课一等奖课件.ppt

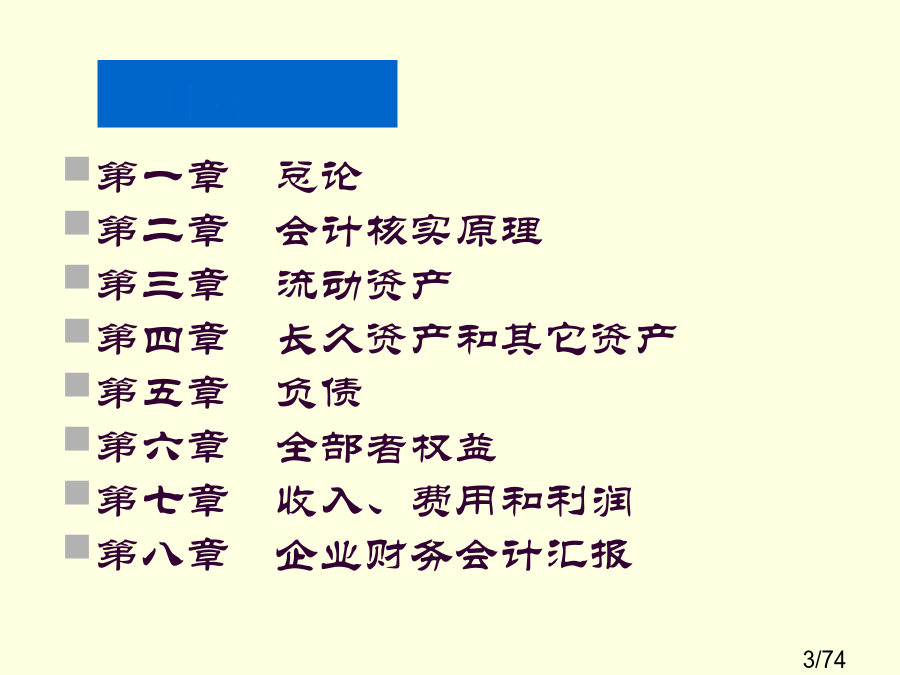

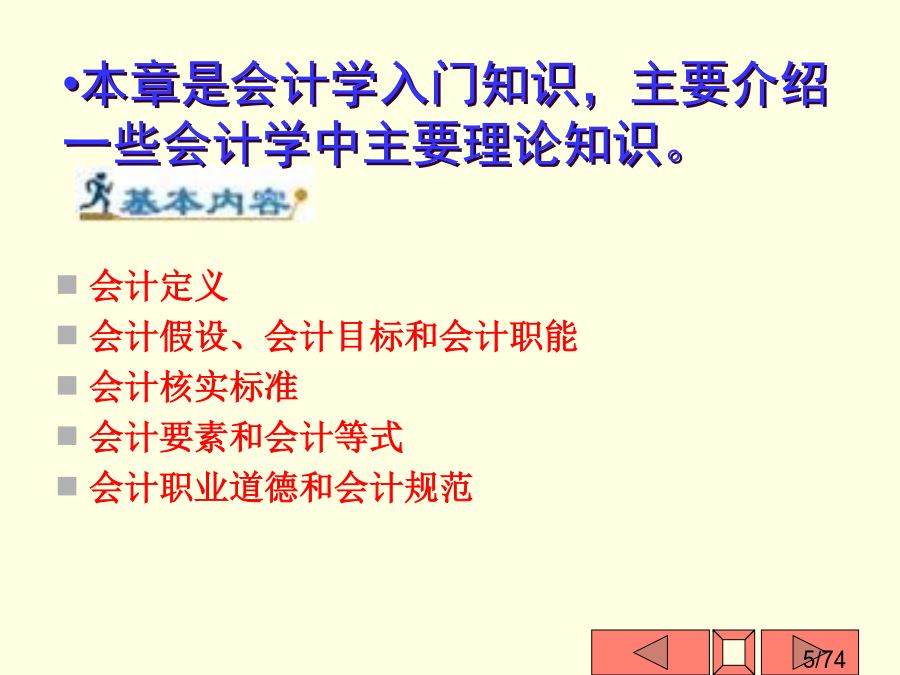

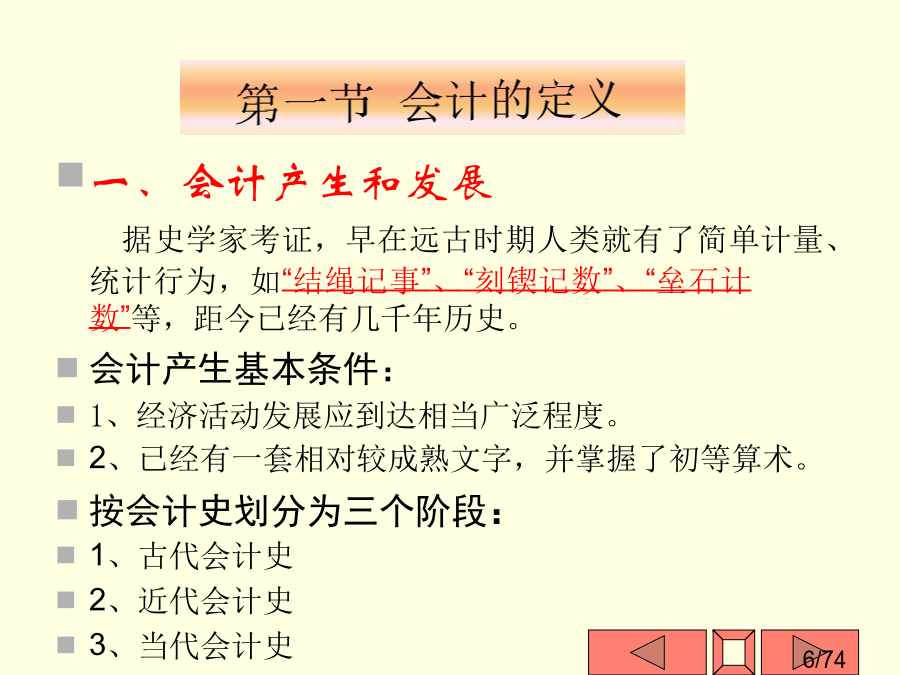

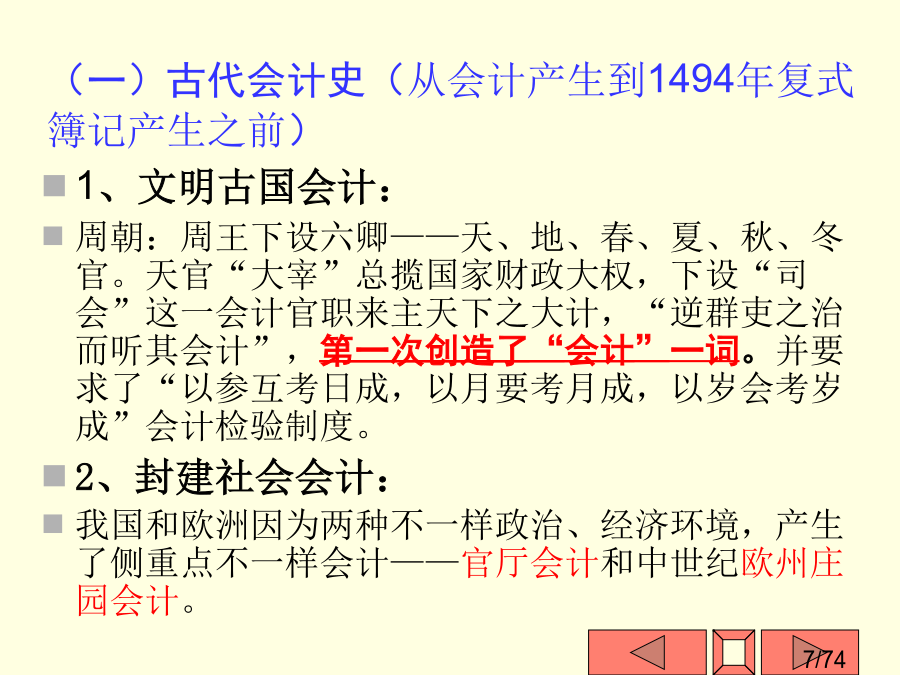

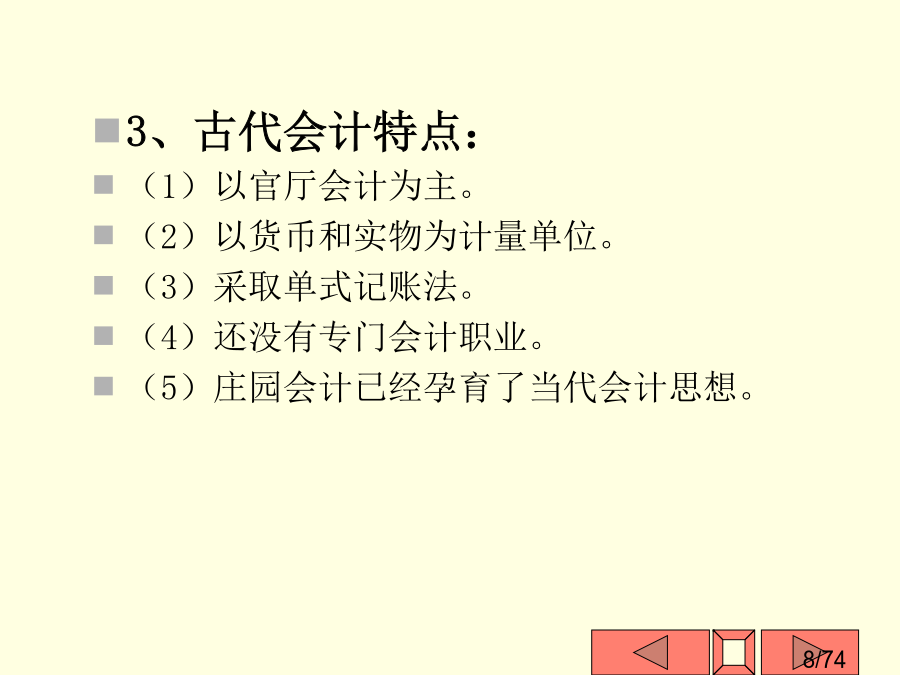

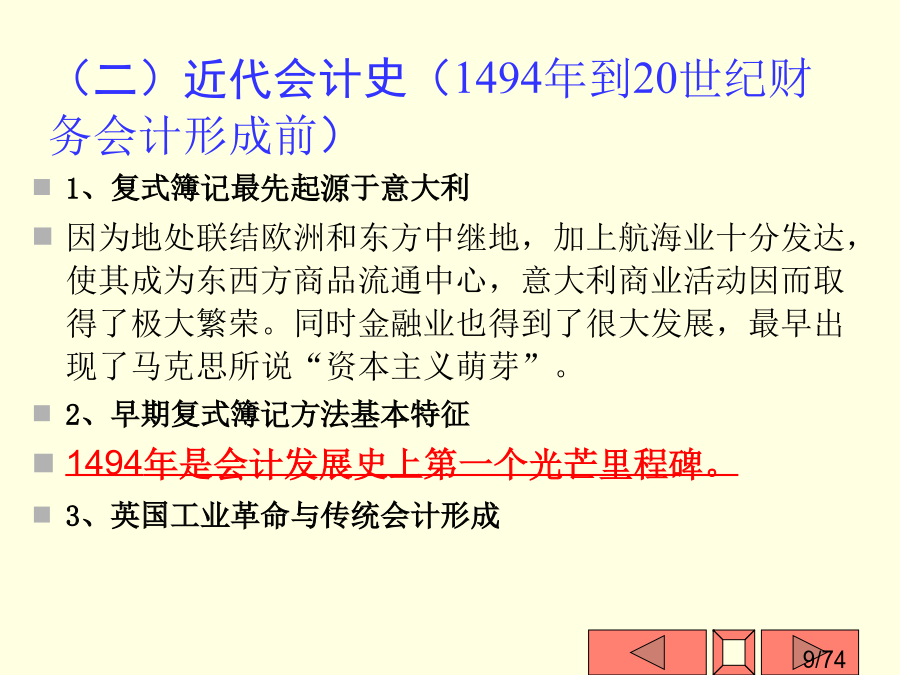

科学出版社《会计学》第一章总论第二章会计核实原理第三章流动资产第四章长久资产和其它资产第五章负债第六章全部者权益第七章收入、费用和利润第八章企业财务会计汇报第一章总论会计定义会计假设、会计目标和会计职能会计核实标准会计要素和会计等式会计职业道德和会计规范一、会计产生和发展据史学家考证,早在远古时期人类就有了简单计量、统计行为,如“结绳记事”、“刻锲记数”、“垒石计数”等,距今已经有几千年历史。会计产生基本条件:1、经济活动发展应到达相当广泛程度。2、已经有一套相对较成熟文字,并掌握了初等算术。按会计史划分

童话ppt课件市公开课获奖课件省名师优质课赛课一等奖课件.ppt

4/44童话作家与作品赏析抖落岁月尘沙以纯银一样声音和你梦对话世界可能很小很小心领域很大很大……舒婷《童话诗人》

书法ppt课件市公开课获奖课件省名师优质课赛课一等奖课件.ppt

三国两晋南北朝书法三国两晋南北朝书法一、概述魏晋流传至今墨迹大都是勾摹本和临摹本,其中以王羲之和王献之父子书迹比较多。东晋书法最盛,书法家亦比较多,如庾、郗、王、谢等大家族,父子祖孙以书法著名不在少数。其中如王导、王洽、王珣、王荟、王徽之、王廙、庾亮、庾怿、庾翼、郗鉴、郗愔、郗昙、谢尚、谢安、恒玄、杨羲等,都是著名书法家。南朝宋、齐、梁、陈是楷书盛行时期。楷书经过魏、西晋发展,到东晋已趋成熟,南北朝碑刻书法大都是楷书书写。南朝著名书法家有羊欣、孔琳、萧思话、范晔、王僧虔、萧子云、萧衍、陶弘景等。北朝碑刻书

《1、草原》PPT课件市公开课获奖课件省名师优质课赛课一等奖课件.ppt

人教新课标五年级语文下册课文中作者又是怎样把那草原美写出来呢?请读一读,找一找,划一划。那里天比别处更可爱,空气是那么清新,天空是那么明朗,使我总想高歌一曲,表示我满心愉快。那里天比别处更可爱,空气是那么清鲜,天空是那么明朗,使我总想高歌一曲,表示我满心愉快。在天底下,一碧千里,而并不茫茫。四面都有小丘,平地是绿,小丘也是绿。羊群一会儿上了小丘,一会儿又下来,走在哪里都像给无边绿毯绣上了白色大花。羊群一会儿上了小丘,一会儿又下来,走在哪里都像给无边绿毯绣上了白色大花。草原像绿毯.仿写三:羊群一会儿上了小丘

拼音复习ppt课件市公开课获奖课件省名师优质课赛课一等奖课件.ppt

拼音复习声母(23个)声母(23个)jqx遇小üü点要去掉单韵母(6个)复韵母(8个)前鼻韵母(5个)enunüninanaiaoou后鼻韵母(4个)angengingonganenin音节整体认读音节(16个)maieibái容易读错的音节词带鼻音音节词:带边音音节词:带平舌音音节词:带翘舌音音节词:带前鼻音音节词带后鼻音音节词:练一练2.wǔxīnghóngqízàipiāoyáng