账务处理与总账子系统.pptx

可爱****乐多

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共63页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

账务处理与总账子系统.pptx

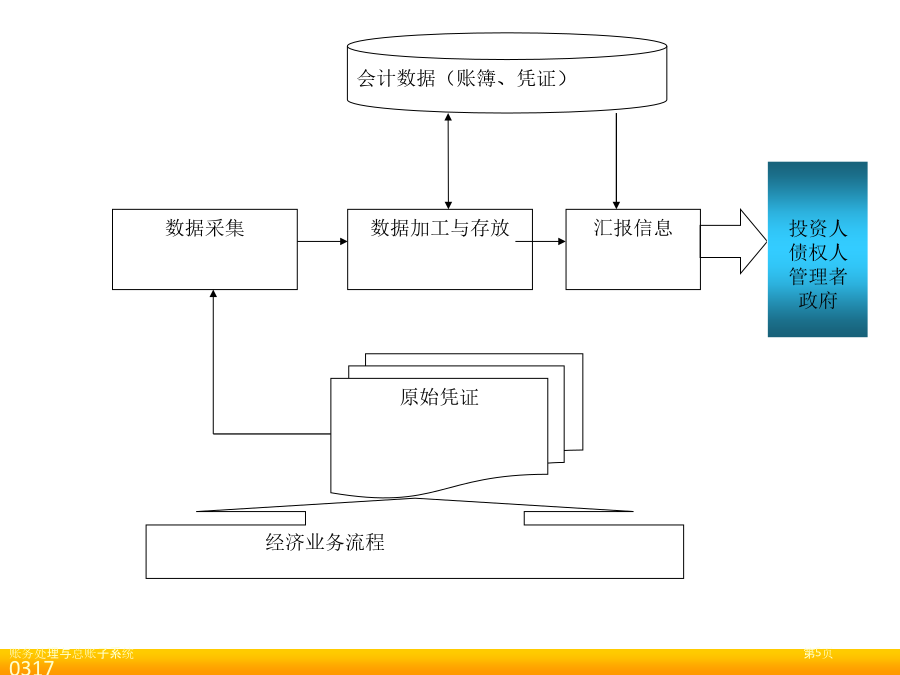

计算机会计学AccountingInformationSystem第一节账务处理概述第二节账务处理流程分析第三节总账子系统总体设计第四节总账子系统初始设置第五节凭证管理第六节出纳管理第七节期末处理与账表输出第八节辅助管理-往来和项目核实和管理第九节总账系统改进---动态会计平台构建账务处理基本概念1.数据采集数据加工与存放汇报信息账务处理基本特征第一节账务处理概述第二节账务处理流程分析第三节总账子系统总体设计第四节总账子系统初始设置第五节凭证管理第六节出纳管理第七节期末处理与账表输出第八节辅助管理-往来和

总账--日常账务处理.ppt

第4章总账—日常账务处理二、日常业务处理1、填制凭证2、设置常用摘要2、修改凭证

电子账务管理-会计总账子系统培训.pptx

易飞管理软件课程大纲设置基本信息基本信息基本信息创建基本信息创建基本信息创建基本信息创建基本信息创建基本信息创建日常凭证处理流程交易发生2.录入会计凭证快捷键的使用“=”:金额字段自动借贷平衡“Space”:金额字段切换借贷方向“ESC”:金额字段清零[F4]:科目辅助项查询、修改[Ctrl+F]:直接复制当前凭证出纳签核管理可以复制已存在的凭证、回转凭证和冲销凭证可设置录入者和审核者是否可以为同一人新增时自动查询空号,并提示是否自动补入空号既有整批记账/取消记账功能,又有单张记账/取消记账功能凭证保存时

日记总账账务处理流程.doc

日记总账账务处理流程开始①填制记账凭证②登记日记账③登记明细账④登记日记总账⑤日记账明细账与总账余额核对⑥根据日记总账和明细账编制会计报表审核审核结束⑦上市公司所公开财务报表总经理会计核算主管会计人员财务总监审批

帐务处理与总账子系统.ppt

会计信息系统AccountingInformationSystem第一节账务处理概述第二节账务处理的流程分析第三节总账子系统的总体设计第四节总账子系统的初始设置第五节凭证管理第六节出纳管理第七节期末处理与账表输出第八节辅助管理-往来和项目核算和管理第九节总账系统的改进---动态会计平台的构建账务处理的基本概念从信息系统角度看,账务处理工作是由会计信息系统的子系统-总账子系统来完成的,总账子系统的基本功能是通过采集数据、加工和存储数据、报告财务信息,实现对企业经营活动进行核算和控制,保证会计信息的真实、准确