支付方法、支付装置、电子设备和存储介质.pdf

映雁****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共15页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

支付方法、支付装置、电子设备和存储介质.pdf

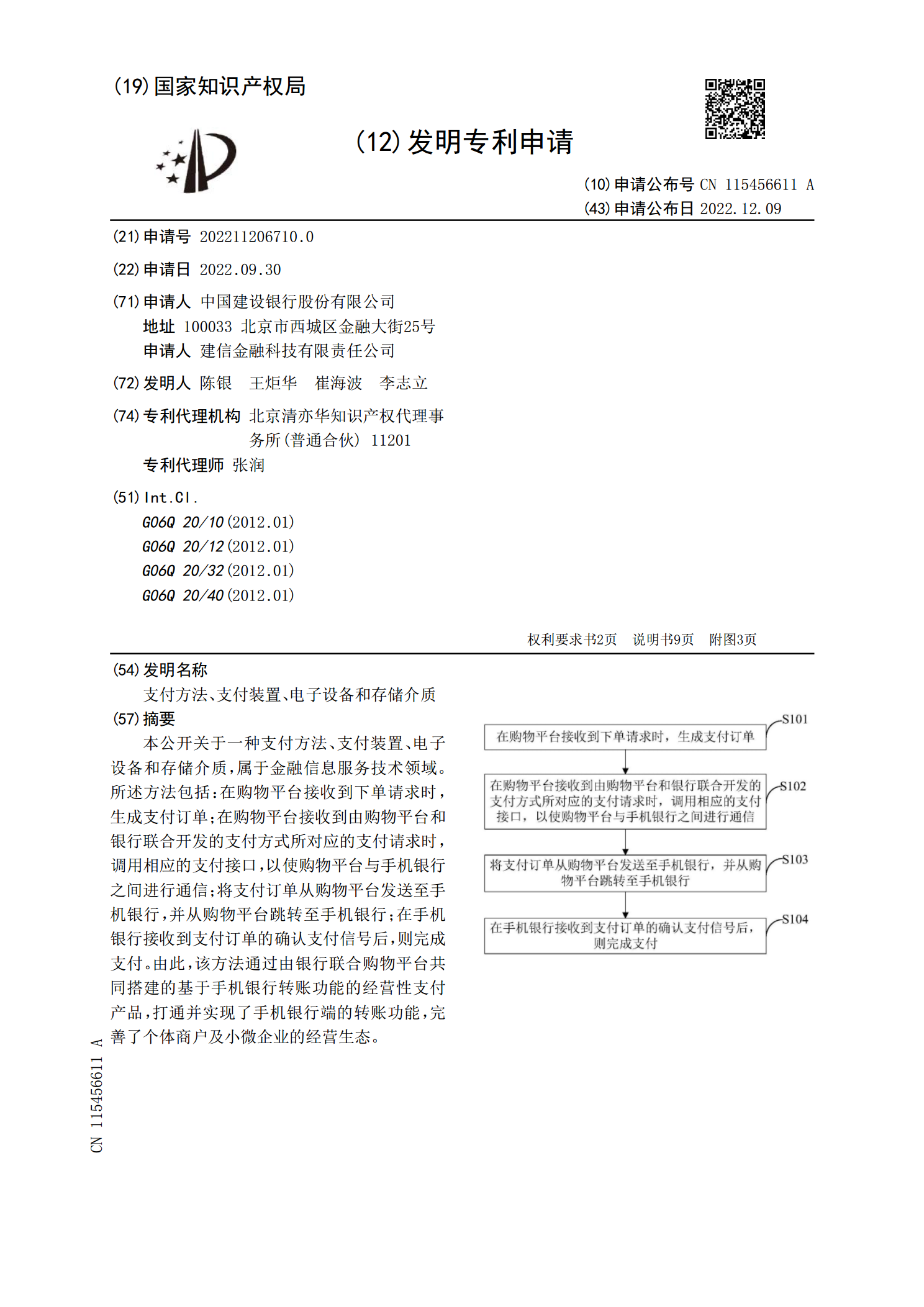

本公开关于一种支付方法、支付装置、电子设备和存储介质,属于金融信息服务技术领域。所述方法包括:在购物平台接收到下单请求时,生成支付订单;在购物平台接收到由购物平台和银行联合开发的支付方式所对应的支付请求时,调用相应的支付接口,以使购物平台与手机银行之间进行通信;将支付订单从购物平台发送至手机银行,并从购物平台跳转至手机银行;在手机银行接收到支付订单的确认支付信号后,则完成支付。由此,该方法通过由银行联合购物平台共同搭建的基于手机银行转账功能的经营性支付产品,打通并实现了手机银行端的转账功能,完善了个体商户

支付方法及装置、电子设备和存储介质.pdf

本公开涉及一种支付方法及装置、电子设备和存储介质,所述方法包括:基于针对支付订单的刷脸支付请求,获取所述支付订单对应的目标人脸图像,并基于所述目标人脸图像在注册时绑定的支付账户进行支付处理,得到支付结果;在当前支付场景中的预设空间范围内,广播发送显示请求;在第一预设时长内接收到来自显示屏幕返回的显示应答的情况下,基于返回所述显示应答的显示屏幕,确定目标显示屏幕;将所述支付结果发送至目标显示屏幕,并控制所述目标显示屏幕显示所述支付结果。本公开实施例可以直接利用支付场景中已有的目标显示屏幕,直观快速地向付款方

支付方法、装置、电子设备和存储介质.pdf

本发明提供一种支付方法、装置、电子设备和存储介质,其中方法包括:接收结算设备发送的交易信息;基于所述交易信息确定目标店铺名称;基于所述目标店铺名称获取对应的目标支付码;基于所述目标支付码进行支付。本发明提供的支付方法、装置、电子设备和存储介质,基于交易信息确定目标店铺名称,避免了基于当前位置获取店铺名称造成的错付,提高了店铺识别的准确性,进而提高了支付的安全性。

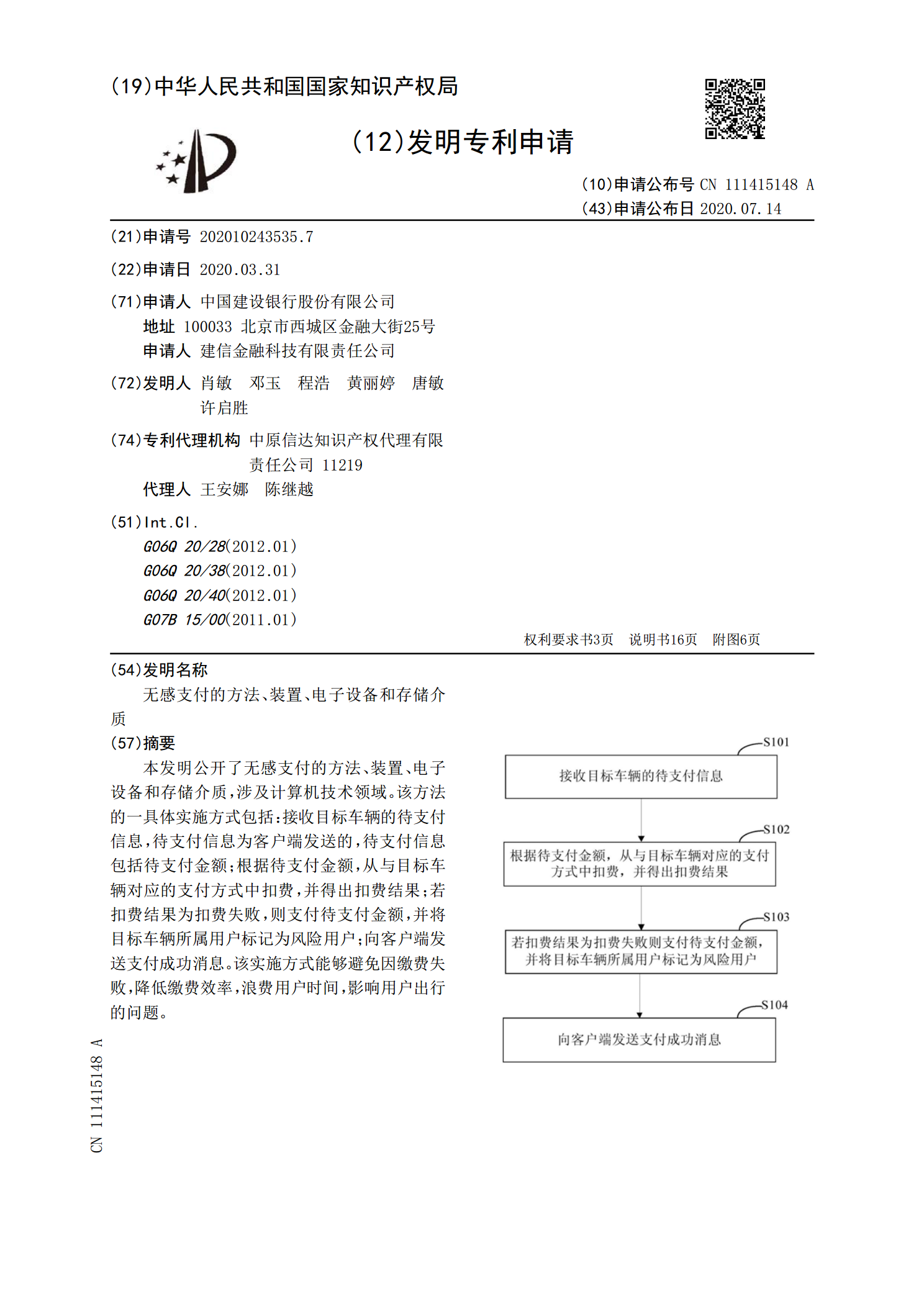

无感支付的方法、装置、电子设备和存储介质.pdf

本发明公开了无感支付的方法、装置、电子设备和存储介质,涉及计算机技术领域。该方法的一具体实施方式包括:接收目标车辆的待支付信息,待支付信息为客户端发送的,待支付信息包括待支付金额;根据待支付金额,从与目标车辆对应的支付方式中扣费,并得出扣费结果;若扣费结果为扣费失败,则支付待支付金额,并将目标车辆所属用户标记为风险用户;向客户端发送支付成功消息。该实施方式能够避免因缴费失败,降低缴费效率,浪费用户时间,影响用户出行的问题。

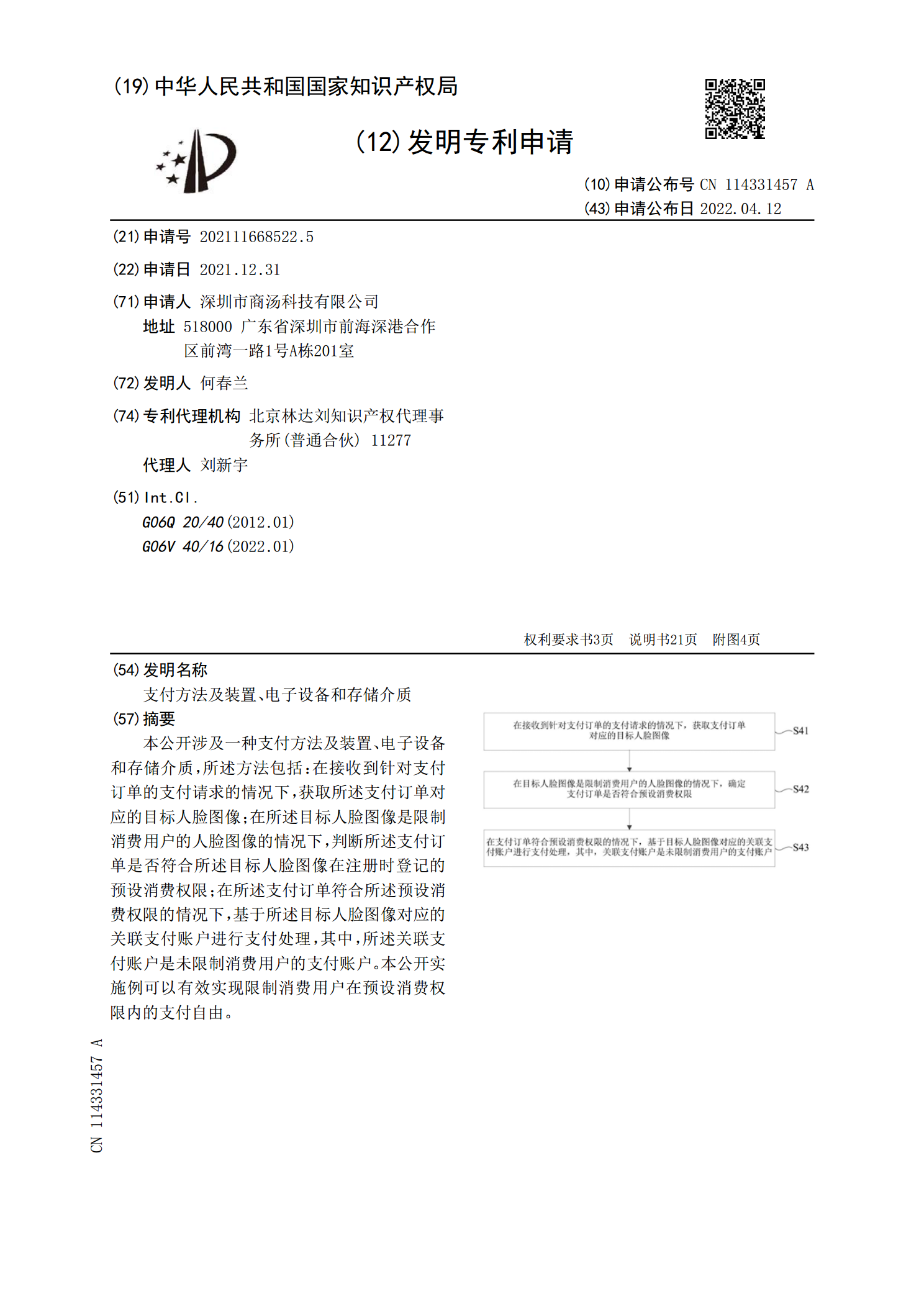

支付方法及装置、电子设备和存储介质.pdf

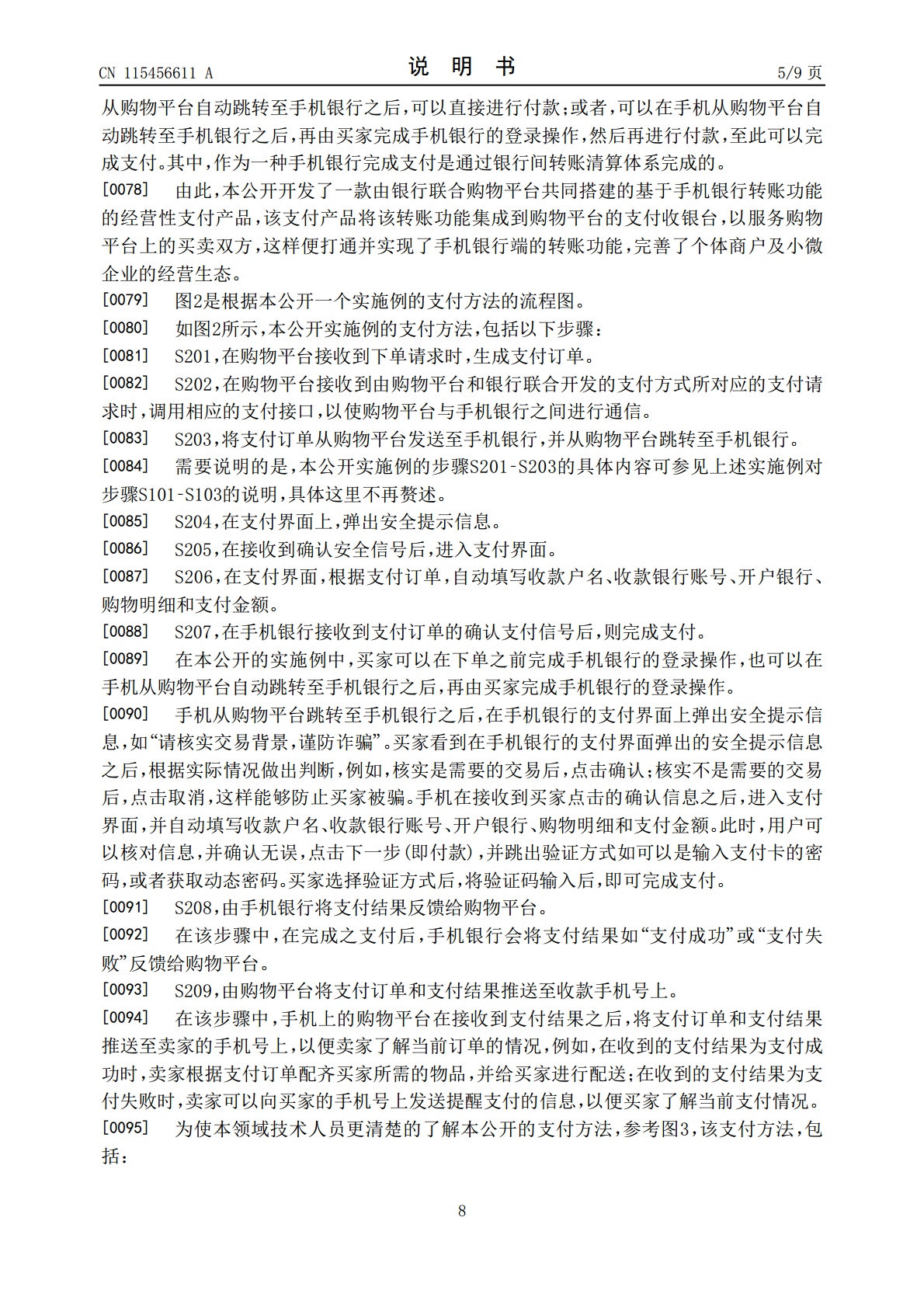

本公开涉及一种支付方法及装置、电子设备和存储介质,所述方法包括:在接收到针对支付订单的支付请求的情况下,获取所述支付订单对应的目标人脸图像;在所述目标人脸图像是限制消费用户的人脸图像的情况下,判断所述支付订单是否符合所述目标人脸图像在注册时登记的预设消费权限;在所述支付订单符合所述预设消费权限的情况下,基于所述目标人脸图像对应的关联支付账户进行支付处理,其中,所述关联支付账户是未限制消费用户的支付账户。本公开实施例可以有效实现限制消费用户在预设消费权限内的支付自由。