股票市场资源配置的定义.docx

骊英****bb

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共36页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票市场资源配置的定义.docx

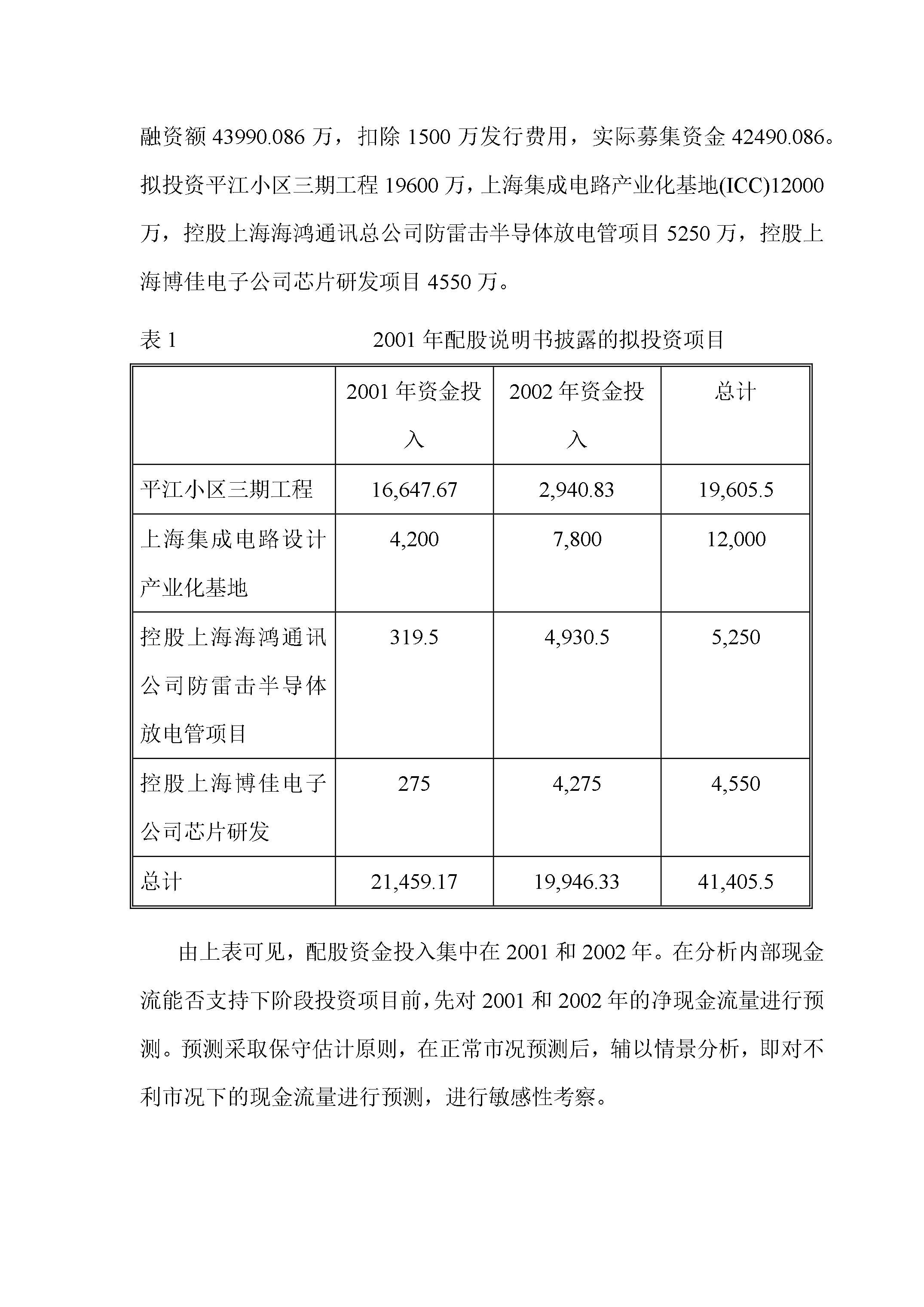

过度股权融资、资本配置绩效与企业价值——新黄浦置业案例分析杜丽虹朱武祥清华大学经济管理学院金融系No.2002082002年4月[摘要]上市公司过度股权融资行为为监管机构和业界长期关注。监管机构陆续制定了上市公司再融资监管政策予以限制。本文分析了新黄浦置业近年来的投资行为、2001年配股及其股票市场反应。结果表明:(1)新黄浦置业内部产生的现金流和债务融资能力可以支持下一阶段主业发展,并不需要配股,2001年配股属于过度股权融资行为;(2)新黄浦置业以往在高科技领域的多元化投资基本上失败,资本配置绩效差,

股票市场资源配置的定义.docx

过度股权融资、资本配置绩效与企业价值——新黄浦置业案例分析杜丽虹朱武祥清华大学经济管理学院金融系No.2002082002年4月[摘要]上市公司过度股权融资行为为监管机构和业界长期关注。监管机构陆续制定了上市公司再融资监管政策予以限制。本文分析了新黄浦置业近年来的投资行为、2001年配股及其股票市场反应。结果表明:(1)新黄浦置业内部产生的现金流和债务融资能力可以支持下一阶段主业发展,并不需要配股,2001年配股属于过度股权融资行为;(2)新黄浦置业以往在高科技领域的多元化投资基本上失败,资本配置绩效差,

股票市场资源配置的定义.docx

过度股权融资、资本配置绩效与企业价值——新黄浦置业案例分析杜丽虹朱武祥清华大学经济管理学院金融系No.2002082002年4月[摘要]上市公司过度股权融资行为为监管机构和业界长期关注。监管机构陆续制定了上市公司再融资监管政策予以限制。本文分析了新黄浦置业近年来的投资行为、2001年配股及其股票市场反应。结果表明:(1)新黄浦置业内部产生的现金流和债务融资能力可以支持下一阶段主业发展,并不需要配股,2001年配股属于过度股权融资行为;(2)新黄浦置业以往在高科技领域的多元化投资基本上失败,资本配置绩效差,

股票市场资源配置的定义.docx

过度股权融资、资本配置绩效与企业价值——新黄浦置业案例分析杜丽虹朱武祥清华大学经济管理学院金融系No.2002082002年4月[摘要]上市公司过度股权融资行为为监管机构和业界长期关注。监管机构陆续制定了上市公司再融资监管政策予以限制。本文分析了新黄浦置业近年来的投资行为、2001年配股及其股票市场反应。结果表明:(1)新黄浦置业内部产生的现金流和债务融资能力可以支持下一阶段主业发展,并不需要配股,2001年配股属于过度股权融资行为;(2)新黄浦置业以往在高科技领域的多元化投资基本上失败,资本配置绩效差,

股票市场定义.docx

股票市场定义股票市场定义股票市场是已经发行的股票转让、买卖和流通的场所,包括交易所市场和场外交易市场两大类别。由于它是建立在发行市场基础上的,因此又称作二级市场。股票市场的结构和交易活动比发行市场(一级市场)更为复杂,其作用和影响力也更大。股票市场的前身起源于1602年荷兰人在阿姆斯特河大桥上进行荷属东印度公司股票的买卖,而正规的股票市场最早出现在美国。股票市场是投机者和投资者双双活跃的地方,是一个国家或地区经济和金融活动的寒暑表,股票市场的不良现象例如无货沽空等等,可以导致股灾等各种危害的产生。股票市场