《股票、债券和保险》梁静.ppt

股票、债券和保险一、苦练基本功(知识点)(一)股票—高风险高收益(1)股息和红利收入——源于公司的利润(2)股票价格上升带来的差价——受多种因素影响,波动性强<股票小常识>(一)股票(二)债券—稳健的投资种类4、债券、股票的比较(三)保险—规避风险的途径3、商业保险业务的基本类型二、江湖险恶(易错知识点点拨)三、闯荡江湖(实战演练)3、公民存款储蓄、购买债券、参加保险、购买股票的共同点是()5、【2012江苏】一般情况下,银行利率提高股市会做出股票价格下降的反应。对于产生这一反应的合理解释是①银行业利润高

股票发行与上市实务系列之三.ppt

20十一月2024上市公司再融资(配股)上市公司再融资政策的演变与现状影响上市公司融资策略的主要因素上市公司再融资流通股数量较大,通过向原有股东酿售可以获得足够募集资金距前次发行己满一个完整会计年度业绩稳定,但成长性有所欠缺希望维持大股东持股比例操作简单,审批快捷较少涉及新老股东之间利益的平衡相对于借贷融资,无利息支出经营效益要优于举债融资融资后由于股本增加,而投资项目的效益短期内往往难以保持相应的增长速度,企业的经营业绩指标往往被稀释而下滑。融资的成本相对较高,通常为融资额的5%~10%。股利只能在税后

股票发行审核的依据程序理念及实务分析.ppt

20十一月2024内容提要发行上市基本程序一、股票发行审核的法律依据《公司法》关于股份公司设立的规定《公司法》关于股份公司设立的规定(续一)《证券法》关于发行条件的规定《证券法》关于发行条件的规定(续一)《证券法》关于发行核准程序的规定《证券法》关于发行核准程序的规定证监会的部门规章与规范性文件其他部门规章与规范性文件交易所规则二、发行审核的程序及理念核准制的施行证券发行审核制度的沿革审批制与核准制的比较证监会的发行核准程序证监会的发行核准程序(续一)证监会的的发行核准程序(续二)证监会的的发行核准程序(

孙子兵法与证券投资.pptx

孙子兵法与证券投资兵者,国之大事,死生之地,存亡之道,不可不察也经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者不胜经之以五事,校之以计而索其情。知之者胜,不知者

股票评价与股票投资组合管理.ppt

20十一月2024章節大綱股票評價流程選擇合適的評價模型股利折現模式一般化股利折現評價模式零成長股利評價模式固定成長股評價模式超常成長模式特別股評價模式特別股評價模式成長機會與每股股價戈登模式與本益比戈登模式優缺點折現率計算方法風險要素構建法事業風險與營運槓桿影響事業風險的因素銷售量兩平分析財務風險與財務槓桿財務損益兩平分析總槓桿程度事業風險與財務風險的關係風險要素構建法下的推算方法CAPM法股利報酬率法自由現金流量評價模式自由現金流量評價模式適用自由現金流量評價法的時機自由現金流量計算方法市場價值比較評

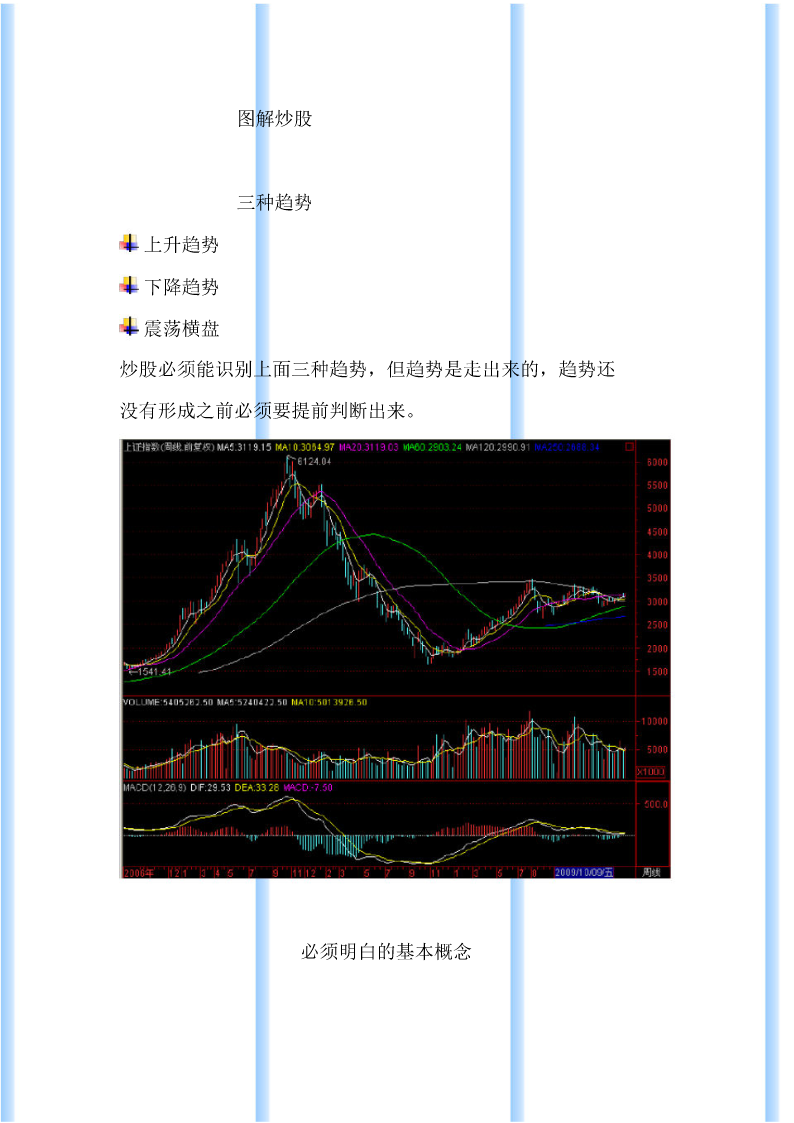

图解炒股绝招秘诀.pdf

股静脉穿刺法ppt课件.ppt

股静脉穿刺法1.股静脉穿刺术在临床中是一项常用的基本技术操作,它一般用于急救时加压输液输血,采集血标本,或用于肿瘤病人化疗给药,晚期不能进食的给予胃肠外营养支持的病人。适应症禁忌症解剖基础知识股静脉为髂外静脉的延续,在大腿根部腹股沟韧带下方与股动脉同行于股血管鞘内,位于动脉的内侧,在腹股沟韧带下1.5-2cm处有大隐静脉汇入。由于此处股动脉搏动容易触及,定位标志明确,与之伴行的股静脉直径较粗大,因此行股静脉穿刺容易成功。操作方法操作方法操作方法操作方法注意事项穿刺技巧穿刺技巧穿刺技巧穿刺技巧股静脉穿刺的并

证券投资技术分析有关理论ppt课件.ppt

证券投资技术分析主要理论和方法1.2道氏理论的主要原理1.3道氏理论的局限性2K线理论K线的12种形状2、秃头光脚小阴线实体3、秃头光脚大阳线实体4、光头光脚大阴线5、光脚阳线6、秃(光)头阴线:判断对空方是否有利主要看实体和下影线7、秃(光)头阳线7、光脚阴线9、有上、下影的阳线或称.穿头破脚阳线:10、有上、下影的阴线或称.穿头破脚阴线:11、十字型墓碑线和蜻蜓线实例1、锤形线Hammer上吊线HangingMan锤形线和上吊线的市场含义锤形线的实例上吊线实例2、包含型(鲸吞型Engulfing)3包

eqnwwji证券-投资学习题及答案.doc

^|Youhavetobelieve,thereisaway.Theancientssaid:"thekingdomofheavenistryingtoenter".Onlywhenthereluctantstepbysteptogotoit'stime,mustbemanagedtogetonestepdown,onlyhavestruggledtoachieveit.--GuoGeTech《证券投资学》习题导论一、判断题1、收益的不确定性即为投资的风险,风险的大小与投资时间的长短成反比。答案:非2、所

股票投资价值分析报告[1].pptx

股票投资价值分析报告[1]一、投资价值分析报告的内容构成(仅供参考)(一)上市公司简介(二)基本分析1、宏观经济运行态势与宏观经济政策(非必选项)2、产业分析(必选项)(1)波特五力分析模型(2)SWOT分析3、公司分析(必选项)(1)定性分析(2)定量分析(3)报表分析(杜邦分析)(三)技术分析(非必选项)(四)估值(非必选项)波特的五力分析公司定位:SWOT分析3、公司分析(必选项)……40分(1)定性分析…………..10分(2)定量分析…………..10分(3)报表分析…………..20分资产负债表分析