股票投资分析.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共88页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票投资分析.doc

09国际金融陈康林0946060003股票投资分析----002310东方园林东方园林是国内园林景观行业的龙头企业,业务涵盖苗木种植、园林景观设计、工程施工和后期养护等产业链一体化服务,公司是行业内同时具有城市园林景观一级企业资质和甲级工程设计资质的10家企业之一,具有承接千万级及以上景观工程项目的能力。相关人士认为东方园林代表了在细分行业内高成长的公司,公司实现了景观设计和施工的一体化,业务覆盖范围更广,是未来景观工程在中国发展能行之有效的商业模式,而目前在这个成长中庞大市场——景观工程仍于起步阶段,国

股票投资分析.ppt

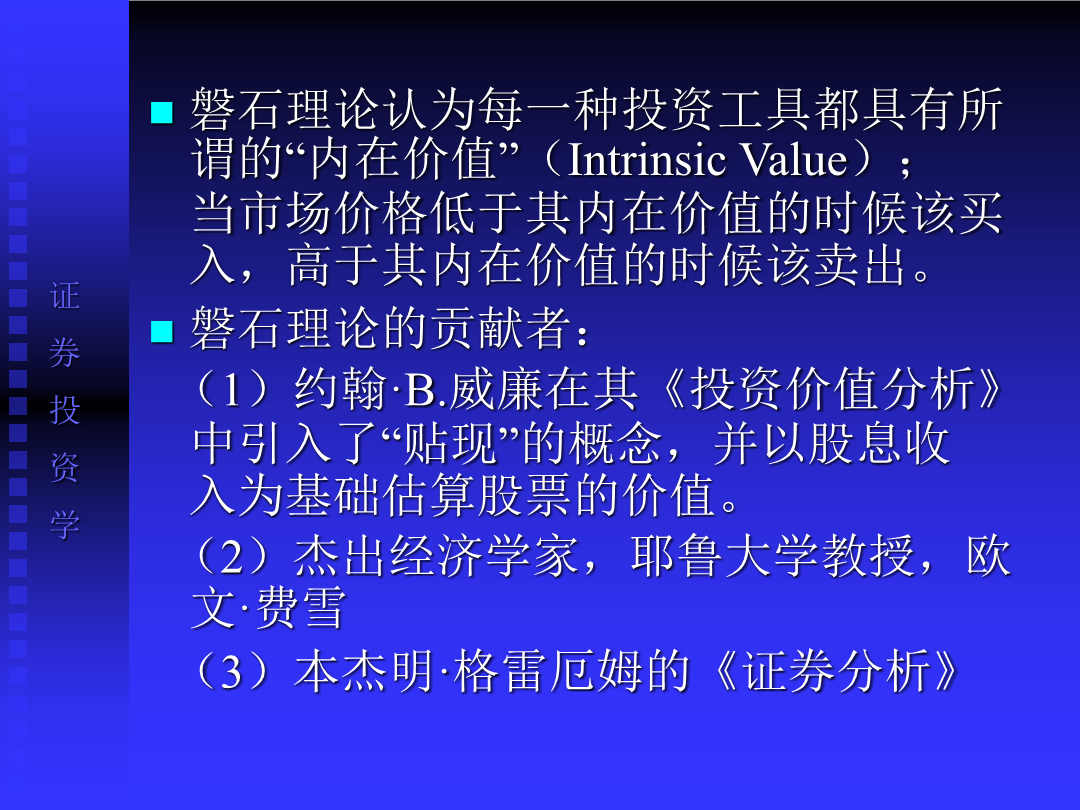

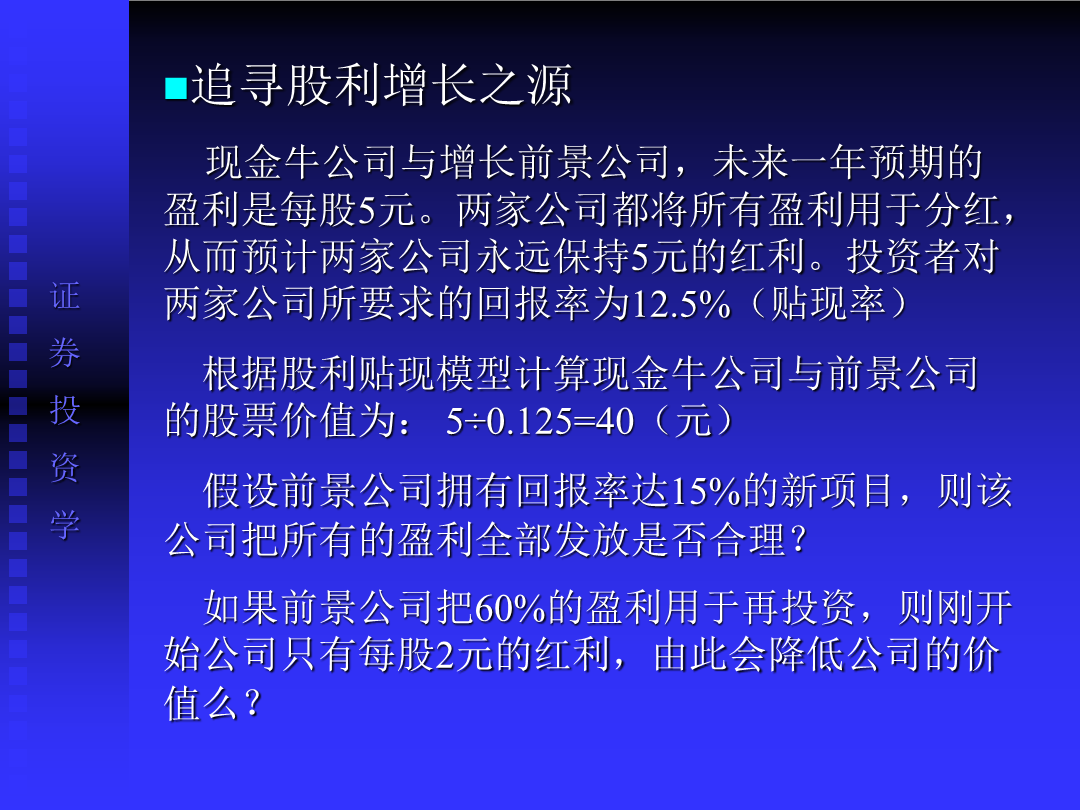

股票投资分析第一节股票定价的基本原理1.威廉姆斯的估价方法——零增长模型持有一期:V0=(D1+P1)/(1+k)V0=股价D1=红利P1=期末的股价K为市场利率持有两期:V0=D1/(1+k)+(D2+P2)/(1+k)2持有N期:V0=D1/(1+k)+D2/(1+k)2+……+(DN+PN)/(1+k)N无限持有:V0=D1/(1+k)+D2/(1+k)2+D3/(1+k)3+……红利不变时:V0=D/k(零增长模型)2.格雷厄姆的投资理论格雷厄姆是美国杰出的投资理财专家。1894年出生于伦敦,一岁

股票投资分析.ppt

30十月2024一、宏观经济分析(搞清楚每个因素对其具体的影响)具体来说有以下几个主要方向:二、产业分析主要内容有以下几个方面:1、产业的生命周期阶段分析;新闻分析:彩电业为何惨不忍睹?夏天业绩遭遇寒流截至9月1日,国内沪深股市的1千多家上市公司公布了中期业绩。彩电行业黯淡无光,部分上市公司被逼上绝路。深康佳亏1.9亿深康佳上市九年,今次首度告亏。深康佳2001年中期业绩报告称,公司总亏损额达1.9亿元,每股亏损0.3172元。一直以来,深康佳以稳健成长著称,位居绩优板块前列。因而此番亏损,对市场震动很大

股票投资分析.ppt

股票投资分析一、宏观经济分析(搞清楚每个因素对其具体的影响)具体来说有以下几个主要方向:二、产业分析主要内容有以下几个方面:1、产业的生命周期阶段分析;新闻分析:彩电业为何惨不忍睹?夏天业绩遭遇寒流截至9月1日,国内沪深股市的1千多家上市公司公布了中期业绩。彩电行业黯淡无光,部分上市公司被逼上绝路。深康佳亏1.9亿深康佳上市九年,今次首度告亏。深康佳2001年中期业绩报告称,公司总亏损额达1.9亿元,每股亏损0.3172元。一直以来,深康佳以稳健成长著称,位居绩优板块前列。因而此番亏损,对市场震动很大。长

股票投资分析.ppt

30六月2024一、宏观经济分析(搞清楚每个因素对其具体的影响)具体来说有以下几个主要方向:二、产业分析主要内容有以下几个方面:1、产业的生命周期阶段分析;新闻分析:彩电业为何惨不忍睹?夏天业绩遭遇寒流截至9月1日,国内沪深股市的1千多家上市公司公布了中期业绩。彩电行业黯淡无光,部分上市公司被逼上绝路。深康佳亏1.9亿深康佳上市九年,今次首度告亏。深康佳2001年中期业绩报告称,公司总亏损额达1.9亿元,每股亏损0.3172元。一直以来,深康佳以稳健成长著称,位居绩优板块前列。因而此番亏损,对市场震动很大