国家开放大学电大专科《中级财务会计》期末试题及答案.pdf

猫巷****晓容

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

国家开放大学电大专科中级财务会计答案期末试题.docx

国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其序号填入题后的括号里。每小题3分,共30分)1.资产负债表日,对预提的当期短期借款利息,贷记的账户是()o“短期借款”“财务费用”C.“应付利息”D.“其他应付款”销售价为60000元,A.0B.7150C.7800D.6503.下列各项中,不属于长期负债的是()o应交税费长期借款应付债券预计负债4.对于分期付息的长期借款,其应付利息的核算账户是()o“长期借款”B.“其

国家开放大学电大专科《中级财务会计》期末试题及答案.pdf

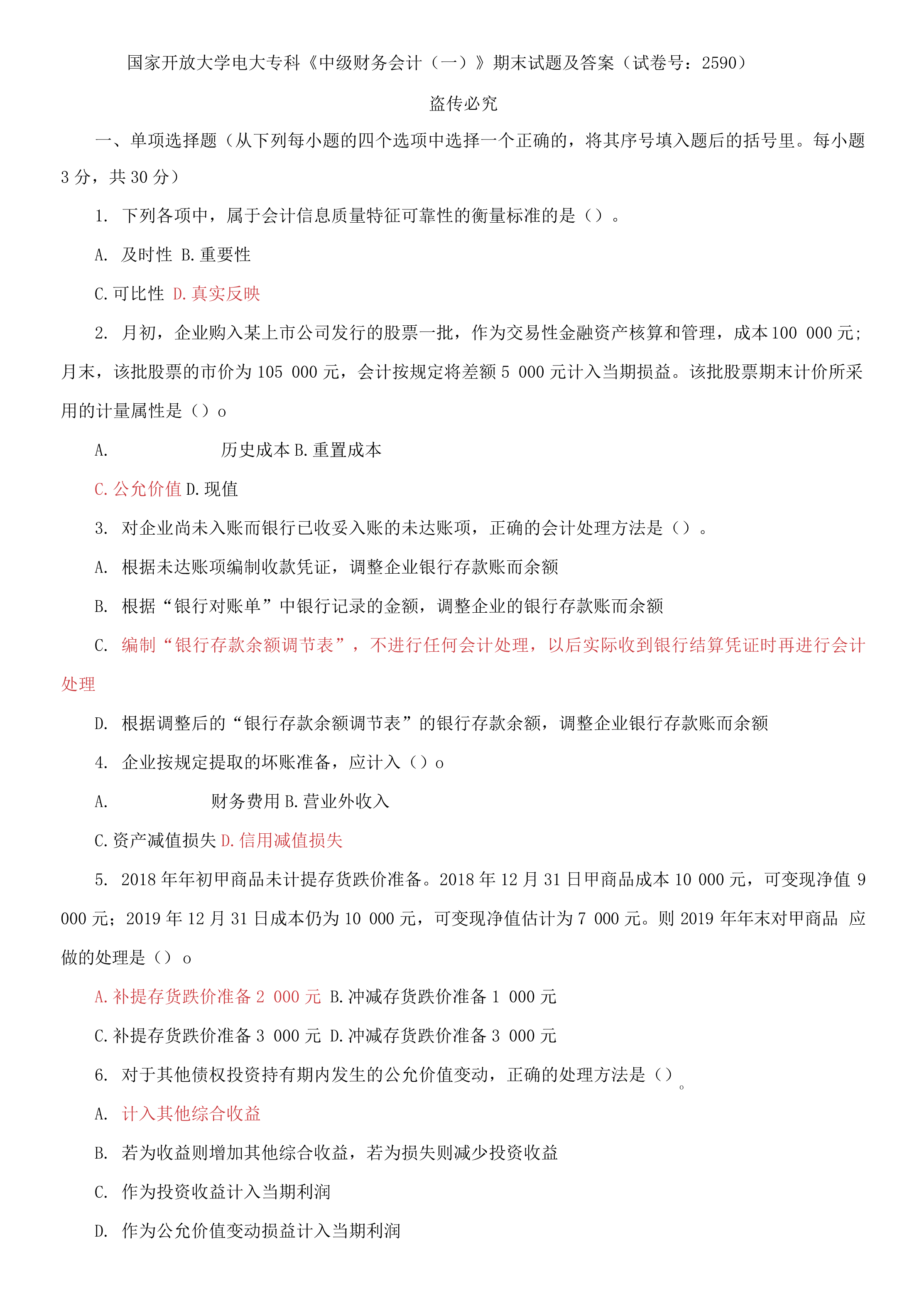

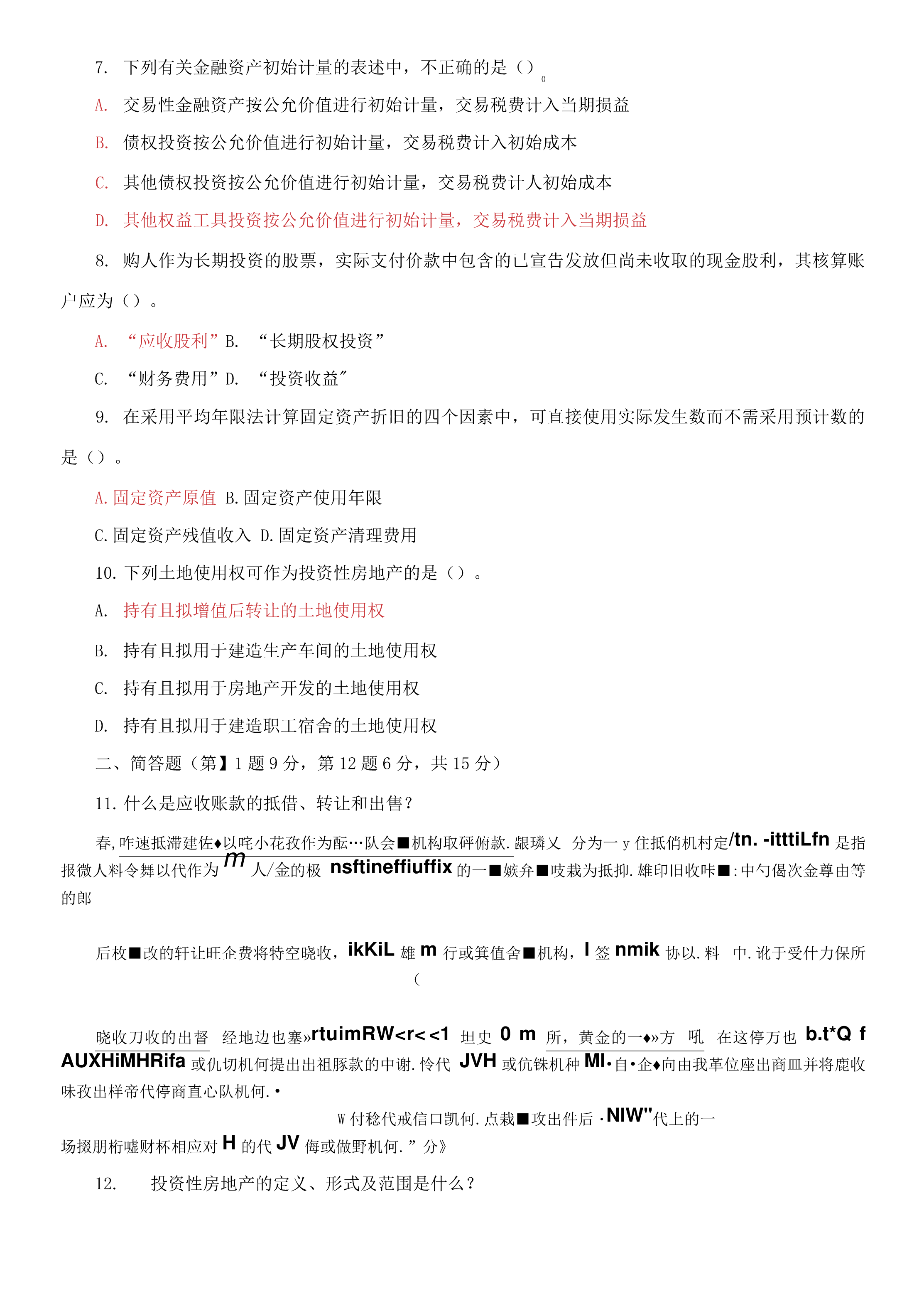

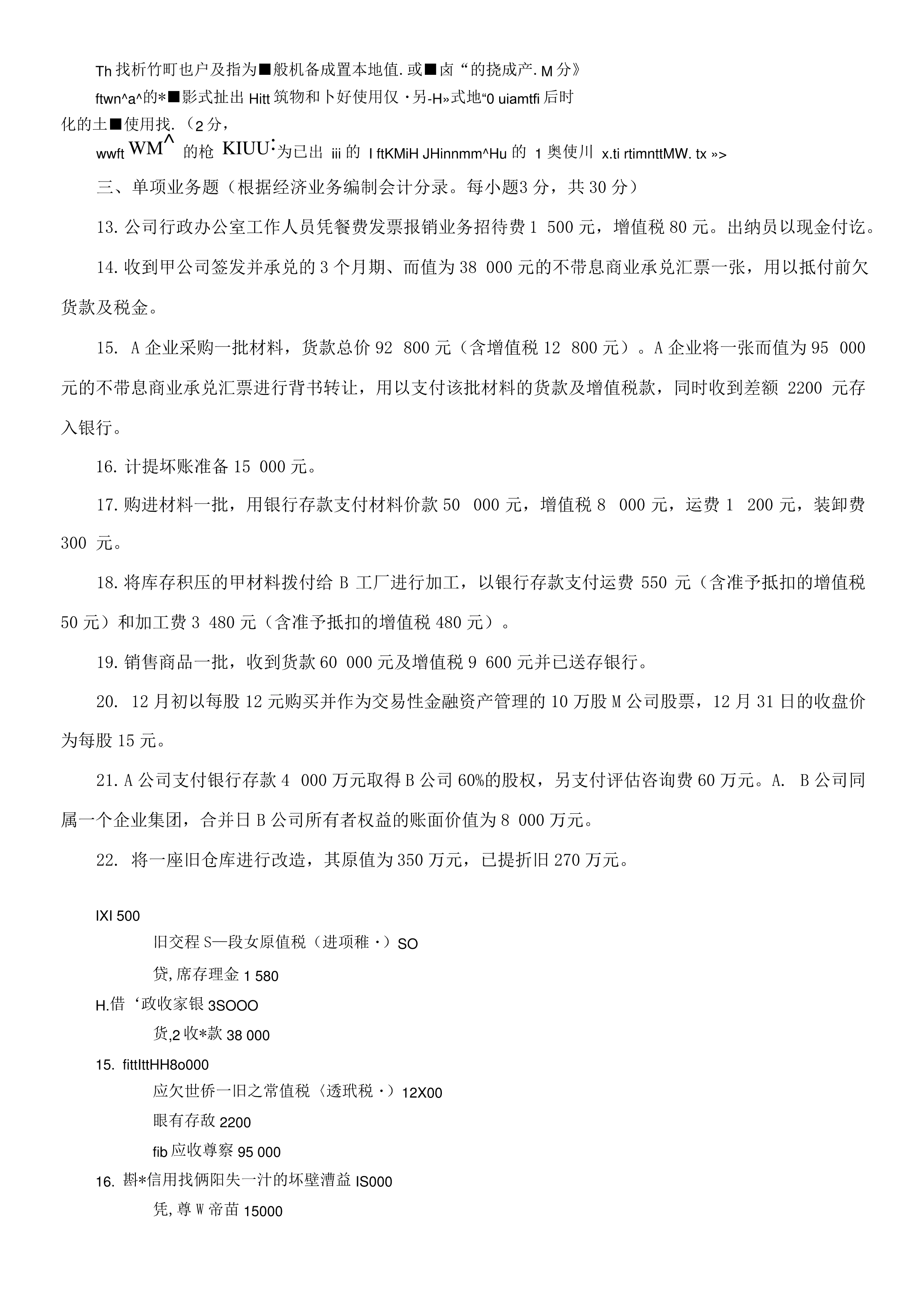

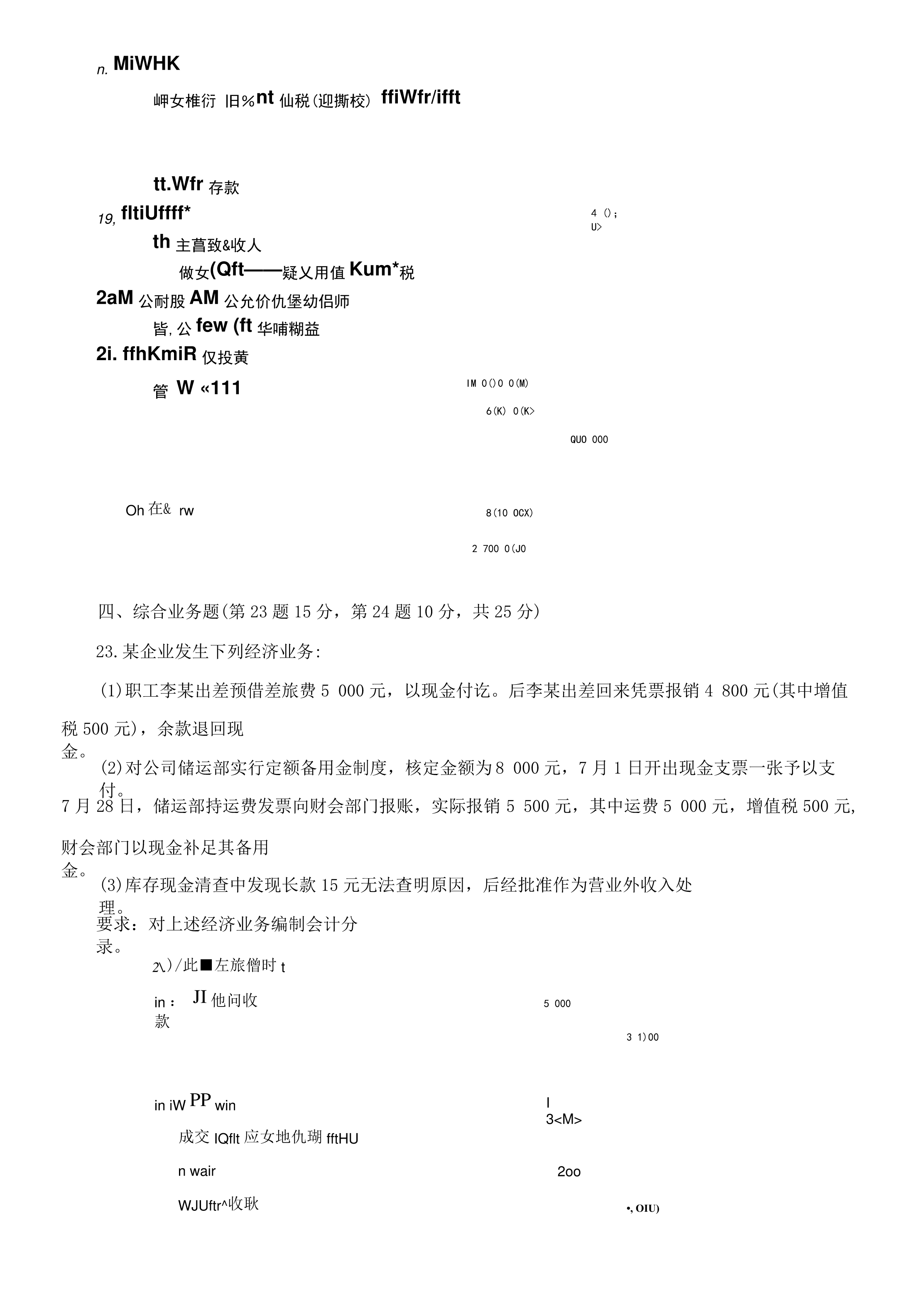

国家开放大学电大专科《中级财务会计(一)》期末试题及答案(试卷号:2590)盗传必究一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其序号填入题后的括号里。每小题3分,共30分)1.下列各项中,属于会计信息质量特征可靠性的衡量标准的是()。A.及时性B.重要性C.可比性D.真实反映2.月初,企业购入某上市公司发行的股票一批,作为交易性金融资产核算和管理,成本100000元;月末,该批股票的市价为105000元,会计按规定将差额5000元计入当期损益。该批股票期末计价所采用的计量属性是()oA.历

国家开放大学电大专科《中级财务会计》期末试题及答案.pdf

国家开放大学电大专科《中级财务会计(一)》期末试题及答案(试卷号:2590)盗传必究一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其序号填入题后的括号里。每小题3分,共30分)1.下列各项中,属于会计信息质量特征可靠性的衡量标准的是()。A.及时性B.重要性C.可比性D.真实反映2.月初,企业购入某上市公司发行的股票一批,作为交易性金融资产核算和管理,成本100000元;月末,该批股票的市价为105000元,会计按规定将差额5000元计入当期损益。该批股票期末计价所采的计量属性是()用oA.历

国家开放大学电大专科《中级财务会计》期末试题及答案.pdf

国家开放大学电大专科《中级财务会计(一)》期末试题及答案(试卷号:2590)盗传必究一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其序号填入题后的括号里。每小题3分,共30分)1.下列各项中,属于会计信息质量特征可靠性的衡量标准的是()。A.及时性B.重要性C.可比性D.真实反映2.月初,企业购入某上市公司发行的股票一批,作为交易性金融资产核算和管理,成本100000元;月末,该批股票的市价为105000元,会计按规定将差额5000元计入当期损益。该批股票期末计价所采的计量属性是()用oA.历

国家开放大学电大专科《中级财务会计》期末试题及答案.pdf

国家开放大学电大专科《中级财务会计(一)》期末试题及答案(试卷号:2590)盗传必究一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其序号填入题后的括号里。每小题3分,共30分)1.下列各项中,属于会计信息质量特征可靠性的衡量标准的是()。A.及时性B.重要性C.可比性D.真实反映2.月初,企业购入某上市公司发行的股票一批,作为交易性金融资产核算和管理,成本100000元;月末,该批股票的市价为105000元,会计按规定将差额5000元计入当期损益。该批股票期末计价所采的计量属性是()用oA.历