2014年高中政治 第二单元 第六课 投资理财的选择知识点分析 新人教版必修1.doc

一只****写意

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

2014年高中政治 第二单元 第六课 投资理财的选择知识点分析 新人教版必修1.doc

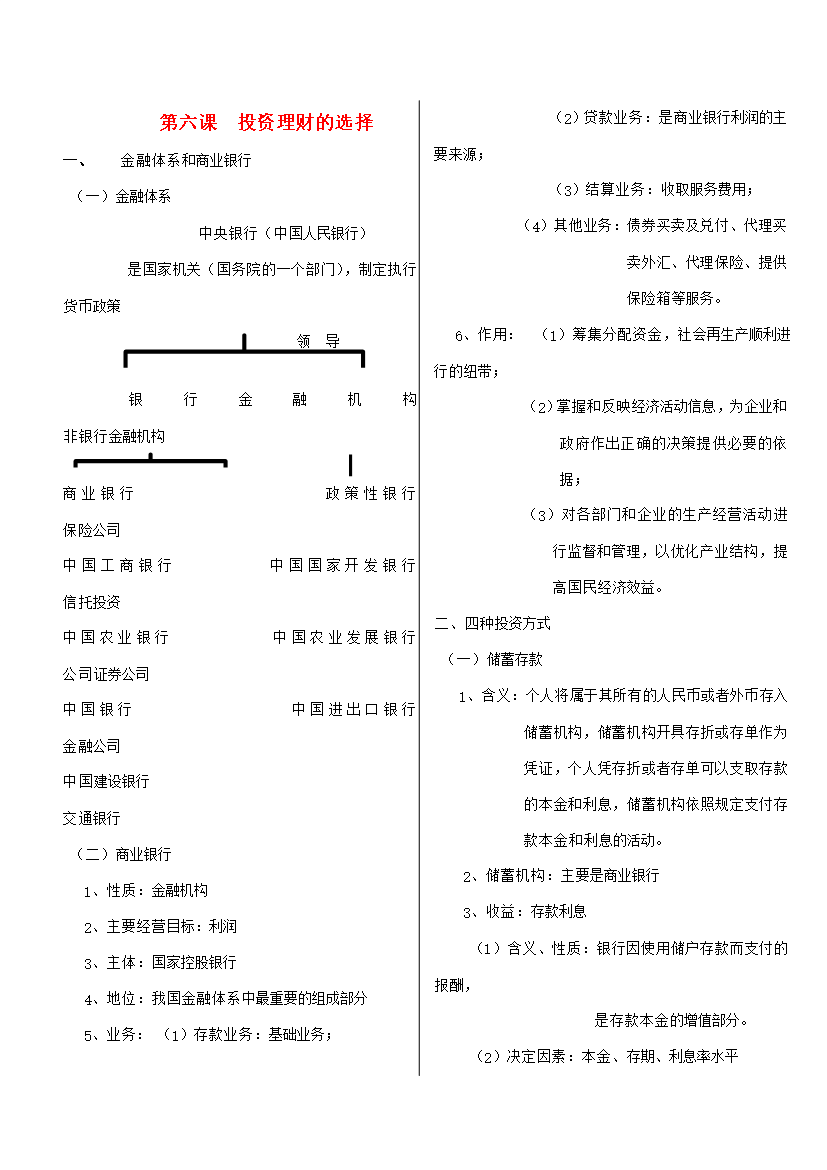

第六课投资理财的选择金融体系和商业银行(一)金融体系中央银行(中国人民银行)是国家机关(国务院的一个部门)制定执行货币政策领导银行金融机构非银行金融机构商业银行政策性银行保险公司中国工商银行中国国家开发银行信托投资中国农业银行中国农业发展银行公司证券公司中国银行中

高中政治 第二单元 第六课 投资理财的选择教学案 新人教版必修1.doc

第六课投资理财的选择第1课时储蓄存款和商业银行知识点一便捷的投资——储蓄存款情景诱思长期以来储蓄一直是工薪家庭投资的主要方式。在参加储蓄时如果能够科学安排合理配置则可以获取较高的利息收入。理财专家提供了两种增加收益的方法您不妨一试。“阶梯存储法”。假如你持有3万元可分别用1万元开设1至3年期的定期储蓄存单各1份。1年后可用到期的1万元再开设一个3年期的存单以此类推3年后你持有的存单则全部为3年期的只是到期的年限不同依次相差1年。此种储蓄方式可使年度储蓄到期额保持等量平衡既能应对储蓄利率的调整又可

高中政治 第六课《投资理财的选择》学案 新人教版必修1.doc

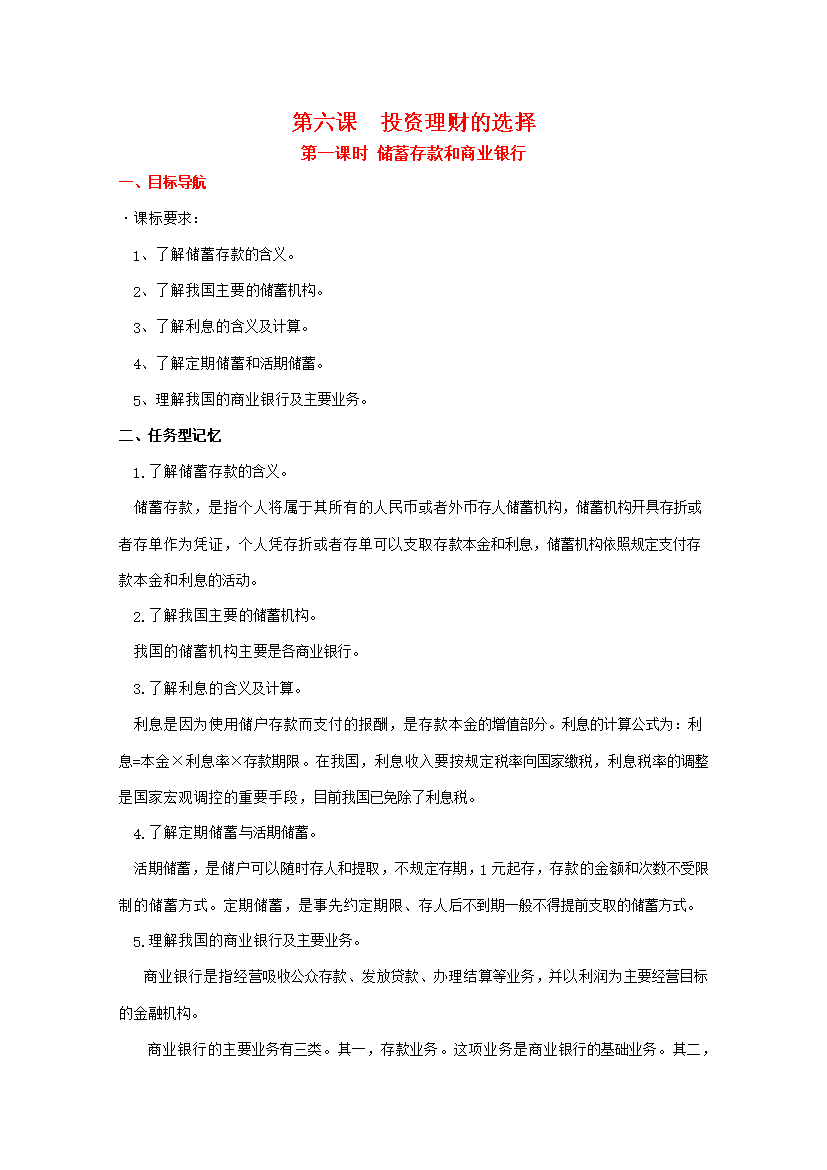

第六课投资理财的选择第一课时储蓄存款和商业银行一、目标导航·课标要求:1、了解储蓄存款的含义。2、了解我国主要的储蓄机构。3、了解利息的含义及计算。4、了解定期储蓄和活期储蓄。5、理解我国的商业银行及主要业务。二、任务型记忆1.了解储蓄存款的含义。储蓄存款是指个人将属于其所有的人民币或者外币存人储蓄机构储蓄机构开具存折或者存单作为凭证个人凭存折或者存单可以支取存款本金和利息储蓄机构依照规定支付存款本金和利息的活动。2.了解我国主要的储蓄机构。我国的储蓄机构主要是各商业银行。3.了解利

高中政治 第二单元第六课《投资理财的选择》课件 新人教必修1.ppt

陈老太太有栋房咿呀咿呀呦……第六课投资理财的选择怎么存?比较定期、活期存款的异同往哪存?我国的主要商业银行商业银行的三大基本业务还有40万怎么办?陈老先生:咱也买个20万的股票吧你看邻居老王的儿子不上班就炒股票大把大把的赚钱.陈老太太:那是你没看见他赔钱的时候再说了你心脏不好我可不想你炒了股票坐了过山车把命搭进去!股票是股份有限公司在筹集资本时向出资人出具的股份凭证。股票代表其股东对股份公司的所有权。以每股4元的价格买入1000股以每股8元的价格卖出股票收入发展股票市场陈老先生:既然你不让我买股票

高中政治 第六课 投资理财的选择学案 新人教版必修1.doc

第六课投资的选择第一课时一、温故知新:(一)回顾:基本知识:企业和公司、有限责任公司和股份有限公司、公司制的组织结构及其优点、公司的经营、公司的兼并与破产、就业的意义和当前就业形势、如何解决就业问题、正确的就业择业观、依法维护劳动者的权利(二)知新:知识目标:储蓄的含义、我国的储蓄机构、利息的含义及其主要影响因素和计算、活期储蓄和定期储蓄的基本内容及特点、商业银行的含义及主要业务和作用重点:储蓄存款、商业银行难点:利息的主要影响因素和计算、商业银行的主要业务和作用二、合作探究:(一)储蓄